Richtlinien und Voraussetzungen für Unternehmer bei der Kreditvergabe

Ein Großteil der Unternehmen macht die Erfahrung, dass eine Kreditaufnahme bei der Bank mit Hürden verbunden ist. Zu wissen, nach welchen Richtlinien die Kredite vergeben werden und welche Voraussetzungen der Unternehmer mitbringen sollte, erhöhen die Chance den gewünschten Kredit zu erhalten.

Die Kreditvergabe für Unternehmer ist nicht nur von rein finanziellen Größen abhängig, sondern auch von qualitativen Faktoren, die Hinweise auf die Zukunftsfähigkeit von Unternehmen geben. Bildquelle: pixabay.com © geralt (CC0 1.0)

Bereits 2011 war abzusehen, dass sich der Zugang der Unternehmen zu Bankkrediten erschweren wird. Der Stresstest der EBA resultierte bei den Banken zu verschärften Regulierungsanforderungen, die Ende 2010 im Regelwerk Basel III veröffentlicht wurden. Nach Basel III müssen Banken deutlich mehr Eigenkapital und zusätzlich ein besseres Liquiditätsmanagement nachweisen.

Grundvoraussetzungen für einen Kredit

In der Regel wird von der Bank eine Bilanz der letzten drei Jahre angefragt. Hierin zeigt sich, wieso es sehr junge Unternehmen und Neugründer deutlich schwerer haben an Kredite zu kommen. Je nach Dauer des Bestehens eines Unternehmens und je nach Zweck bieten Banken unterschiedliche Kredite an. Eine ausführliche und gut verständliche Beschreibung des Vorhabens ist eine der Voraussetzungen für eine erfolgreiche Kreditanfrage. Zusätzlich müssen die Unternehmensdaten vorgelegt werden. Ein Unternehmer muss also auskunftsfreudig sein und vor allem seine Kreditwürdigkeit nachweisen.

Die wichtigsten Unternehmensdaten, die auch ins spätere Rating der Bank einfließen, sind die Jahresabschlüsse, die Herleitung der Investitionsrechnung und wichtige Unternehmenskennzahlen.

Die wichtigsten Kennzahlen

- Umsatz: Der gesamte Ertrag des Unternehmens, ohne den Abzug von Kosten für Aufwände oder Investitionen.

- Mitarbeiter: Anhand der Mitarbeiteranzahl lässt sich auf die Größe des Unternehmens schließen. Zusätzlich lassen sich über die Mitarbeiterkosten finanzielle Verbindlichkeiten des Unternehmens abschätzen.

- Liquidität 3. Grades (Current Ratio): Diese lässt erkennen, inwieweit ein Unternehmen in der Lage ist, seinen Verbindlichkeiten nachzukommen. Der Current Ratio ergibt sich aus dem Verhältnis des Umlaufvermögens (Geldvermögen, Wertpapiere, Vorräte und offene Forderungen) zu den kurzfristigen Verbindlichkeiten (Fremdkapital).

- Eigenkapitalquote: Eine höhere Eigenkapitalquote bedeutet mehr Eigenkapital. Da das Eigenkapital als Haftungsmasse für den Gläubiger zur Verfügung steht, bedeutet dies ein geringeres Risiko für Gläubiger und gleichzeitig eine höheres finanzielles Risiko für den Inhaber des Unternehmens. Die Eigenkapitalquote ergibt sich aus dem Verhältnis zwischen Eigenkapital und Gesamtkapital.

- Eigenkapitalrentabilität: Diese ist ein Indikator für die Wachstumsrate eines Unternehmens. Sie berechnet sich aus dem Verhältnis des Gewinns zu dem Eigenkapital. Zins- und Steuerzahlungen sind vorher vom Gewinn abzuziehen.

- Fremdkapitalstruktur: Diese Kennzahl verdeutlicht die Stabilität der Unternehmensfinanzierung. Hierzu wird das Fremdkapital ins Verhältnis zum Eigenkapital gesetzt. Je höher der Anteil des Fremdkapital, desto weniger kreditwürdig ist ein Unternehmen.

- Anlagendeckungsgrad: Dieser berechnet sich aus dem Verhältnis zwischen Anlagevermögen und Eigenkapital. In der Praxis kommt eine 100%ige Deckung durch Eigenkapital nur selten vor.

- Umsatzwachstum: Dieses zeigt an, in welche Richtung sich das Unternehmen entwickelt. Ein positives Wachstum im Vergleich zum Vorjahr bedeutet, dass ein Unternehmen erfolgreich auf dem Markt wirtschaftet.

- Umsatzrendite: Diese ist ein Indikator für die Rentabilität eines Unternehmens. Zur Berechnung werden alle Einnahmen aus Leistungen und Verkäufen ins Verhältnis zum tatsächlich erzielten Gewinn gesetzt. Die Rendite zeigt, wie viel Gewinn pro Euro Umsatz generiert wurde.

Rating – eine Risikoabschätzung

Durch das Rating ermittelt die Bank die Wahrscheinlichkeit, in wie weit ein Kredit zurück bezahlt wird oder ein Zahlungsausfall eintritt. Ist das Rating gut, wird damit die Kreditwürdigkeit bescheinigt. Das Ergebnis des Rating entscheidet demnach, ob ihrem Unternehmen ein Kredit von der Bank gewährt wird und zu welchen Konditionen. Je besser das Rating ausfällt, desto geringer ist der Zinssatz, der für die Rückzahlung des Kredits gezahlt werden muss. Ebenso sind in dem Fall längere Kreditlaufzeiten möglich.

Die Informationen, die für das Rating herangezogen werden, können sich zwischen den Banken leicht unterscheiden. Grundsätzlich werden für die Bewertung die Analyse finanzwirtschaftliche Größen und Bewertungen qualitativer Faktoren berücksichtigt, die Hinweise auf die Zukunftsfähigkeit von Unternehmen geben. Zu den finanzwirtschaftlichen Größen zählen die Einkommenssteuerbescheide, Jahresabschlüsse, Investitionsrechnungen sowie Eigenkapital.

Bei den qualitativen Faktoren fließen unter anderem der Beziehungsstand und das Alter der Unternehmer mit ein. Laut Marlies Kallies, die für das regionale Kreditinstitut in Prignitz für Unternehmenskunden und Kreditvergabe zuständig ist, bekommen Ehepartner ein besseres Rating als Ledige, da die Ehe auf geordnete Lebensverhältnisse hinweist.

Sehr junge und eher ältere Unternehmer werden im Ranking ebenfalls benachteiligt. Um seine Kreditwürdigkeit dennoch zu erhöhen, besteht die Möglichkeit, auf Kreditsicherheiten, wie beispielsweise Bürgschaften, zurückzugreifen. Dadurch kann das Rating verbessert und die Kosten für einen Kredit signifikant gesenkt werden.

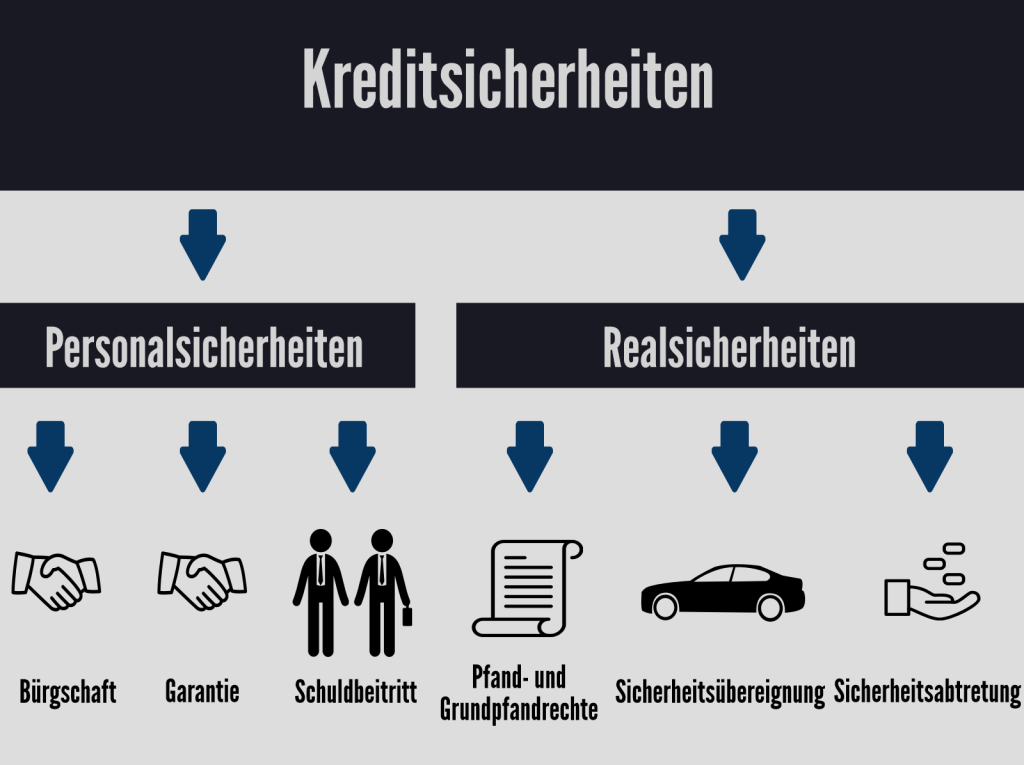

Kreditsicherheiten

Eine hohe Einlage an Eigenkapital stärkt die Kreditwürdigkeit. Ist kein Eigenkapital oder eine zu geringe Menge vorhanden, helfen Kreditsicherheiten eine Kreditwürdigkeit nachzuweisen und gegebenenfalls zu verstärken, so dass von besseren Kreditkonditionen profitiert werden kann. Welche Kreditsicherheiten es gibt, wird im Folgenden dargestellt:

Bei Kreditsicherheiten wird zwischen Personal- und Realsicherheiten unterschieden. Je nach Investitionsart, ist auf die passende Kreditsicherheit zurückzugreifen.

- Bürgschaft: Für die Bürgschaft wird ein Bürge benötigt, der im Schadensfall für den Kreditnehmer eintritt. Dazu wird ein entsprechender Bürgschaftsvertrag zwischen der Bank und dem Bürgen abgeschlossen. Für gewöhnlich endet die Bürgschaft, wenn der gesamte Kredit zurückgezahlt ist.

- Garantie: Bei der Garantie garantiert ein Garantiegeber, für eventuelle Schäden durch den Kreditnehmer aufzukommen.

- Schuldbeitritt: Beim Schuldbeitritt teilt sich der Kreditnehmer mit einer weiteren Person die Haftung für die Forderung.

- Sicherungsübereignung: Bei der Sicherungsübereignung geht der Gegenstand, für den der Kredit aufgenommen wird, in den Eigentum der Bank über. Währenddessen bleibt der Kreditnehmer in Besitz des Gegenstands und darf ihn auch weiterhin nutzen.

- Sicherungsabtretung: Bei der Sicherungsabtretung gibt es einen Drittschuldner, der dem Kreditnehmer Geld schuldet. Diese Forderung wird vom Kreditnehmer an die Bank abgetreten. Das Geld, das er vom Drittschuldner erhält, wird an die Bank weitergeleitet.

- Pfandrechte und Grundpfandrechte: Der Gegenstand, für den der Kredit aufgenommen wurde, bleibt im Eigentum des Kreditnehmers, geht aber in den Besitz der Bank über. Dort verbleibt der Gegenstand bis die Verbindlichkeiten beglichen sind. Sind die Gegenstände oder Vermögen unbeweglich, wie beispielsweise ein Gebäude, werden Grundpfandrechte eingesetzt. Für gewöhnlich handelt es sich dabei um entsprechende Eintragungen im Grundbuch.

Kommentare