Net Present Value

Definition: Was ist ein Net Present Value?

Der Net Present Value (NPV), zu Deutsch auch als Netto-Kapitalwert bezeichnet, ist eine Methode zur Bewertung langfristiger Investitionsprojekte.

Inhaltsverzeichnis

Grundlagen zum Net Present Value

Unter dem Net Present Value versteht man die Abzinsung künftiger Kapitalerträge einer Investition auf den gegenwärtigen Zeitpunkt. Das Resultat ist eine monetäre Kennzahl in der entsprechend berechneten Währung. Sobald der Net Present Value positiv ist, generiert das Investitionsprojekt mehr Wert als eine risikoangepasste Mindestrendite am Kapitalmarkt, was als Konsequenz eine Steigerung des Shareholder Values mit sich bringt.

Eine Problematik bei der Bewertung von Investitionsprojekten liegt in deren unbestimmter Lebensdauer. Ein hierfür häufig benutzter Lösungsansatz ist die Aufteilung des Investitionswertes in zwei unterschiedliche Perioden. Die erste Periode spiegelt den Barwert der Cashflows während der Detailprognose wider. Die zweite Periode hingegen führt den Barwert der Cashflows nach der Detailprognose auf. Zuletztgenannte Periode wird auch als Fortführungswert bezeichnet.

Bei der folgenden Formel zur Ermittlung des Net Present Value stellt der erste Bruch die Detailprognose und der zweite Bruch den Fortführungswert für die Berechnung des Net Present Values dar:

Abbildung 1: Formel Net Present Value

OBCF = Operativer Brutto Cashflow

WACC = Gewichteter Kapitalkostensatz

n = Das letzte Jahr der Detailprognose

t = Zeit

OBCF(t+1)=Durchschnittssatz für das erste Jahr nach dem Zeitraum der Detailprognose

g = Wachstumsrate

ROIC(t)=Zusätzliche Rendite auf das neu investierte Kapital

Die Detailprognose

In der Detailprognose entspricht der Barwert der operativen brutto Cashflows dem abgezinsten Wert der für die Zukunft erwarteten operativen brutto Cashflows. Der operative brutto Cashflow ermittelt sich nach folgendem Schema:

Umsatzerlöse

– Herstellkosten

= Brutto-Gewinn

– Verwaltungs- u. Vertriebskosten

– Kosten für Forschung u. Entwicklung

= EBIT

+ Abschreibungen/Wertberichtigungen/Zuführung langfristiger Rückstellungen

= Operativer brutto Cashflow (EBITDA)

Das EBITDA muss nun mit dem gewichteten Kapitalkostensatz (WACC) diskontiert werden, um somit eine Übereinstimmung mit der Definition der Detailprognose zu erlangen. Die Höhe des Diskontierungssatzes sollte dabei die Opportunitätskosten der Fremd- und Eigenkapitalgeber, die an dem Investitionsprojekt beteiligt sind, beinhalten. Dazu müssen die Renditeansprüche der Eigenkapitalgeber sowie die Zinsen auf das Fremdkapital definiert werden. Folglich umfassen die Kapitalkosten – im Vergleich zu buchhalterischen Erfolgsgrößen wie der Gewinn – die Kosten für die Entlohnung aller beteiligter Kapitalgeber.

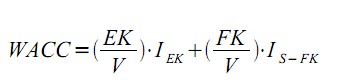

Die gewichteten Kapitalkosten lassen sich nach der folgenden Formel, die auch als Gesamtkapitalkostensatz bezeichnet wird, berechnen:

Abbildung 2: Formel gewichtete Kapitalkosten

EK = Eigenkapitalwert

V = Unternehmenswert (Gesamtkapitalwert)

I(EK) = Eigenkapitalkostensatz

FK = Fremdkapitalwert

I(S-FK) = Durchschnittssatz für das erste Jahr nach dem Zeitraum der Detailprognose

In der Praxis gestaltet sich die Ermittlung der Eigenkapitalkosten als schwierig, da die Verzinsungsansprüche vertraglich nicht festgelegt sind. Für die Ermittlung der Eigenkapitalkosten gibt es unterschiedliche Ansätze wie z.B. das Capital Asset Pricing-Modell (CAPM), die Arbitrage Pricing Theory (APT), das Option Pricing-Modell (OPM) oder die Coherent Market Hypothesis (CMH).

Tom Copeland, Autor des Buches „Valuation“, empfiehlt für die Ermittlung der Opportunitätskosten des Eigenkapitals das Capital Asset Pricing-Modell sowie das Arbitrage Pricing-Modell. Zuerstgenanntes wird im Folgenden kurz vorgestellt:

Das CAPM wurde ursprünglich für Investoren am Aktienmarkt entwickelt. Es kann jedoch ohne weitere Probleme zur Ermittlung der Eigenkapitalkosten von Unternehmen übertragen werden. Die Eigenkapitalgeber investieren Kapital und erwarten dafür eine bestimmte Verzinsung. Wäre die Investition mit keinem Risiko verbunden, würde als Rendite der risikofreie Zins z.B. in der Höhe einer Bundesanleihe verlangt werden. Da eine Investition jedoch normalerweise mit einem Risiko verbunden ist, verlangen die Eigenkapitalgeber eine zusätzliche Risikoprämie, die der Höhe des Risikos entspricht. Diese zusätzliche Prämie für das Risiko wird durch die Multiplikation der Differenz zwischen der allgemeinen Marktrendite und dem risikolosen Zins mit dem Beta-Faktor ermittelt.

Die Marktrendite wird in der Regel aus einem repräsentativen Marktindex abgeleitet. Der Beta-Faktor, als Maß für das systematische Risiko, zeigt auf, wie stark die Rendite der Investition um die Marktrendite schwankt. Für die Ermittlung des Beta-Faktors kann bei an der Börse notierten Aktiengesellschaften auf Veröffentlichungen in Finanzzeitschriften oder- portalen zurückgegriffen werden.

Sollten sich die Beta-Faktoren unterschiedlicher Quellen jedoch um mehr als 0,2 Prozentpunkte unterscheiden oder differiert der Beta-Faktor um mehr als 0,3 Prozentpunkte zum Durchschnitt der Branche, so empfiehlt es sich, die Werte des Branchendurchschnittes für die Berechnung der Eigenkapitalkosten zu verwenden. Bei Unternehmen, die nicht an der Börse notiert sind, sollte man sich grundsätzlich nach dem Branchendurchschnitt orientieren. Dieser beschriebene Zusammenhang wird durch folgende Formel zum Ausdruck gebracht:

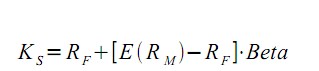

Abbildung 3: Formel Eigenkapitalkosten

K(s) = Eigenkapitalkosten

R(F)= Risikofreie Rendite

E(R[M])= Erwartungswert der Rendite des Marktportfolios

E(R[M])-R(F) = Risikoprämie

Beta = Systematisches Risiko

Wie zuvor erwähnt, müssen für die Ermittlung des WACC neben den Opportunitätskosten der Eigenkapitalgeber auch die Opportunitätskosten der Fremdkapitalgeber berücksichtigt werden. Die Erwartungen der Fremdkapitalgeber bezüglich der Verzinsung lassen sich aus den vertraglich definierten Zinsvereinbarungen entnehmen und sind somit unternehmensintern sehr leicht festzustellen. Erfordert der Anlass jedoch die Ermittlung der Fremdkapitalkosten eines externen Unternehmens, so lassen sich diese annäherungsweise aus der Gewinn- und Verlustrechnung ableiten, insofern der Zinsaufwand dort angegeben ist.

Der Fortführungswert

In der zweiten Periode zur Ermittlung des Net Present Value wird der Barwert der Cashflows nach der Detailprognose ermittelt. Für die Ermittlung des Fortführungswertes gibt es unterschiedliche Formeln, die zum einen auf restriktiven Annahmen oder jedoch zum Teil auf unrealistischen Annahmen beruhen. Bei der oben dargestellten Formel für den Fortführungswert handelt es sich um die sogenannte „Werttreiberformel“, die von Copeland zur Anwendung empfohlen wird, da sie sich auf wirtschaftlich sinnvolle Annahmen bezieht, die in die Analyse des Unternehmens mit eingehen. Die Schätzung der unterschiedlichen Variablen des Fortführungswertes muss mit bedachter Sorgfalt getätigt werden, da dieser oftmals einen großen Anteil am Gesamtwert des Investitionsprojekts ausmacht.

So sollte z.B. darauf geachtet werden, dass die geschätzten freien Cashflows mit der erwarteten Wachstumsrate in Übereinstimmung stehen müssen. Normalerweise ist es der Fall, dass das erwartete Wachstum in der Periode des Fortführungswertes niedriger ist als das Wachstum in der Periode der Detailprognose. Folglich muss dann auch ein geringerer Anteil aus dem operativen Ergebnis nach Steuern investiert werden, um das Wachstum sicherzustellen. Wird dieser Zusammenhang nicht berücksichtigt, bringt dies eine Unterschätzung des Fortführungswertes als Konsequenz mit sich.

Auch sollte bei der Schätzung der erwarteten Rendite der Neuinvestition bedacht werden, dass diese mit den erwarteten Wettbewerbsbedingungen in Übereinstimmung stehen, da empirische Untersuchungen ergaben, dass ein Unternehmen unter Wettbewerbsbedingungen normalerweise keine überdurchschnittlichen Renditen erzielen kann. Dies bedeutet, dass der Return on Invested Capital (ROI) gleich dem gewichteten Kapitalkostensatz sein sollte. Der Net Present Value wird auch ohne Fortführungswert angemessen widergespiegelt, wenn eine konservative Schätzung des Investitionswertes beabsichtigt ist oder wenn nach Ablauf der Detailprognose keine weiteren Werte durch die Investition generiert werden.

Erklärvideo

© Onpulson.de

Wörterbuch Deutsch-Englisch | Übersetzung für Net Present Value

| Deutsch | Englisch |

|---|---|

| Net Present Value | net present value |