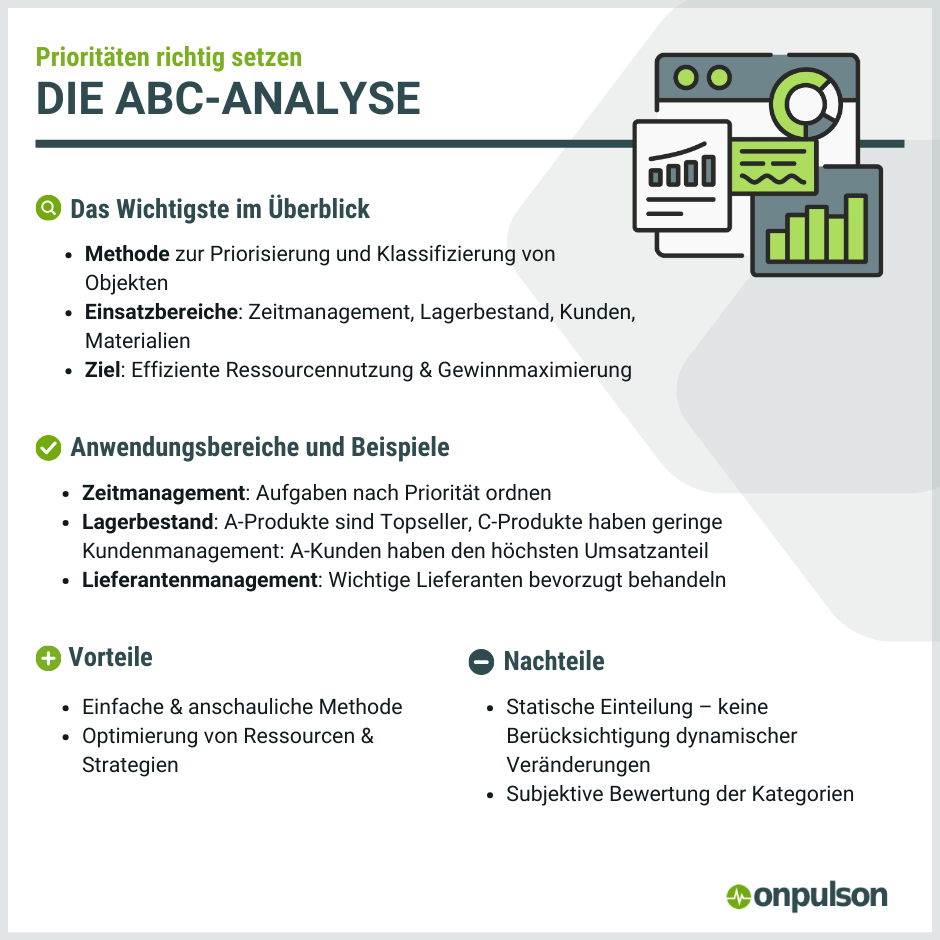

Die ABC-Analyse als Zeitmanagement-Tool

Die ABC-Analyse ist ein bewährtes betriebswirtschaftliches Instrument zur Klassifizierung von Kunden, Produkten oder Prozessen nach wirtschaftlicher Relevanz. Sie ermöglicht eine strukturierte Priorisierung, unterstützt fundierte Entscheidungen und verbessert die Ressourcennutzung im Unternehmen.

Inhaltsverzeichnis

- Definition: Was ist die ABC-Analyse?

- Anwendungsgebiete und typische Fragestellungen

- Vorgehensweise bei der ABC-Analyse

- Geschichtlicher Hintergrund der ABC-Analyse

- Anwendungsgebiete

- Vor- und Nachteile der ABC-Analyse

- Durchführung der ABC-Analyse & Praxisbeispiel

- Ableitung von Maßnahmen aus den Ergebnissen der ABC-Analyse

- Fazit

- Erklärvideo

Definition: Was ist die ABC-Analyse?

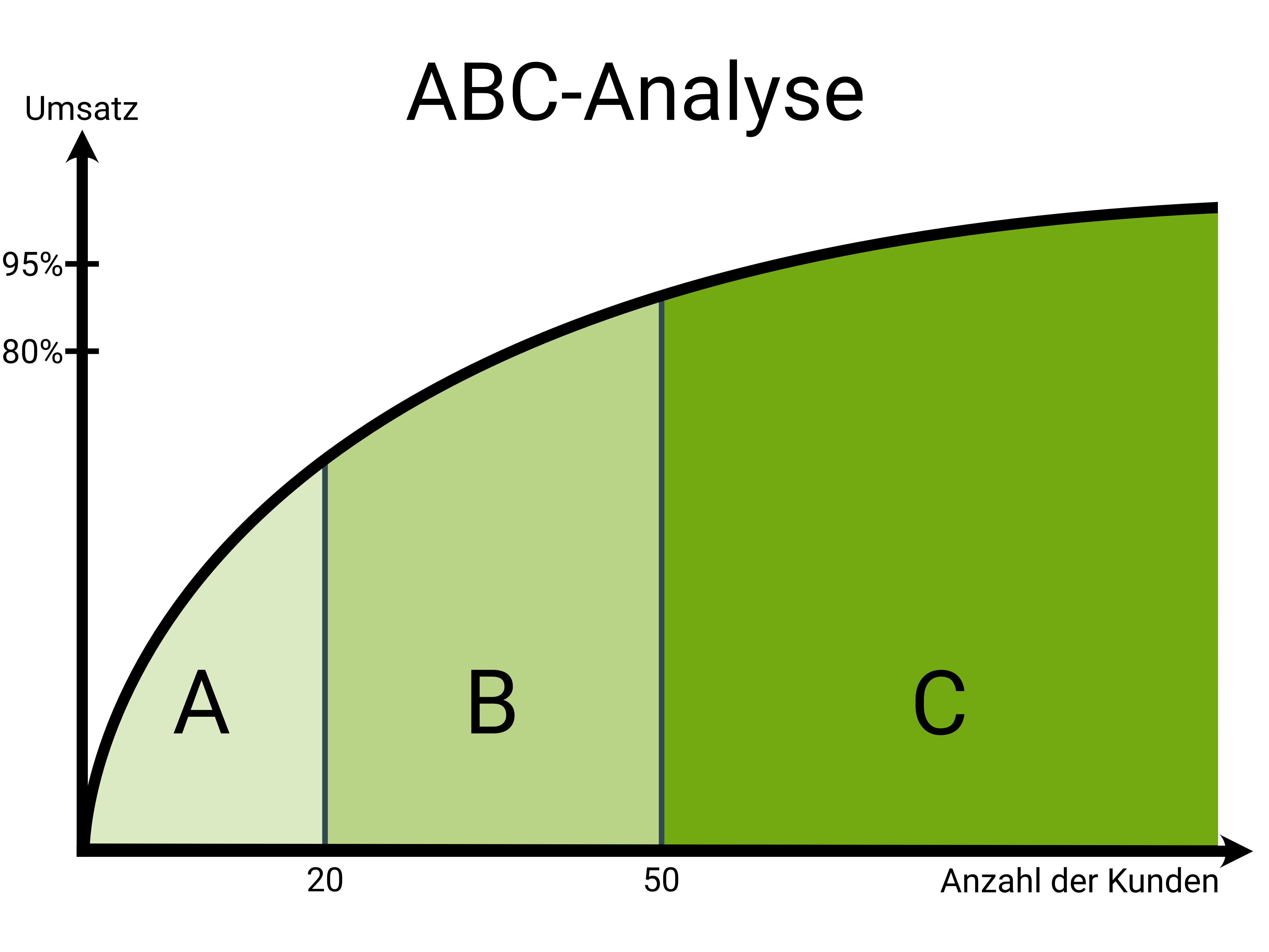

Die ABC-Analyse, auch als Programmstrukturanalyse bezeichnet, ist ein Analyse-Instrument in der Betriebswirtschaft, mit dem sich der IST-Zustand eines Unternehmens untersucht lässt. Mit ihr wird eine Anzahl von Objekten, beispielsweise Kunden, in die drei Klassen A, B und C aufgeteilt und nach absteigender Wichtigkeit geordnet. So lassen sich umsatzrelevante Aspekte durchleuchten und daraus gegebenenfalls Maßnahmen für das weitere Vorgehen in der Zukunft ableiten.

Anwendungsgebiete und typische Fragestellungen

Typisches Fragestellungen, die sich durch eine ABC-Analyse klären lassen, sind zum Beispiel:

- Welche Artikel oder Dienstleistungen erwirtschaften den größten Gewinn?

- Welche Kunden bringen den meisten Umsatz?

- Welche Rohstoffe oder Ausgangsprodukte verursachen die höchsten Beschaffungs- und Lagerkosten?

So lässt sich mit einer typischen ABC-Analyse ermitteln, welche Kunden oder Produkte dem Unternehmen den größten Umsatz bringen (Klasse A) und welche den geringsten (Klasse C). Die zu betrachtenden Objekte werden also nach unterschiedlicher Priorität in drei Kategorien sortiert:

- Kategorie A: hat oberste Priorität

- Kategorie B: hat mittlere Priorität

- Kategorie C: hat niedrigste Priorität

Die Bewertung der Kategorien erfolgt anhand des prozentualen Anteils einzelner Positionen an einem Gesamtwert – also etwa dem meisten Umsatz, dem größten Gewinn oder den höchsten Kosten.

Vorgehensweise bei der ABC-Analyse

Die Vorgehensweise bei einer ABC-Analyse sollte wie folgt aussehen:

- Für die zu betrachtenden Objekte werden geeignete Kenngrößen ermittelt. Das können zum Beispiel Umsatz oder Kosten sein.

- Anschließend erstellt man Rangziffern, um die Objekte gemäß ihrer Bedeutung zuzuordnen. Das Produkt, das die niedrigsten Kosten verursacht oder den meisten Umsatz bringt, bekommt die Rangziffer 1, das Produkt mit den zweitniedrigsten Kosten oder dem zweitmeisten Umsatz die 2 etc.

- An Hand der gewonnenen Erkenntnisse können dann weitere Handlungsschritte überlegt und umgesetzt werden.

Abb.1: Graphische Darstellung der ABC-Analyse

Bedeutung in der Praxis: Für Unternehmensentscheider ist es immens wichtig, zum Beispiel exakt darüber informiert zu sein, welche Kunden, welche Artikel oder welche Einkäufe den Erfolg am meisten vorantreiben oder umgekehrt die meisten Kosten verursachen. Das Wissen darum kann das Management bei seinen weiteren Planungen und Strategien unterstützen und dabei helfen, den Umsatz zu erhöhen oder die Betriebskosten zu senken.

Geschichtlicher Hintergrund der ABC-Analyse

Zum ersten Mal beschrieben wurde die ABC-Analyse von H. Ford Dickie, einem Manager des amerikanischen Konzerns General Electric, im Jahr 1951 unter dem Titel „ABC Inventory Analysis Shoots for Dollars, not Pennies„. Als Grundlage für die Methode dienten Arbeiten von Max Lorenz (Lorenz-Kurve) sowie von Vilfredo Pareto (80/20 Regel oder Pareto-Prinzip), deren Ergebnisse damit Anwendung in der theoretischen Unternehmensführung fanden.

Die 80/20 Regel kann bei der Anwendung auf unternehmerische Belange zum Beispiel bedeuten, dass 80 Prozent des Umsatzes von 20 Prozent der Kunden erbracht werden oder dass 20 Prozent der Produkte 80 Prozent der vorhandenen Lagerfläche einnehmen. Hier hilft die ABC-Analyse herauszufinden, welche Kunden, Waren oder Dienstleistungen Gewinn bringen, die Ressourcen effizient ausschöpfen oder welche unwirtschaftlich und kostenintensiv sind.

Dickie zeigte in seinem Artikel auf, wie die ABC-Analyse nützlich sein kann, den Blick auf wesentliche Aspekte zu fokussieren. In diesem Zusammenhang beschrieb er fünf entscheidende Vorteile dieser Methode, und zwar die:

- Verbesserung der Planungsprozesse

- Reduzierung von Lagerkosten

- Senkung der Verwaltungskosten

- Steigerung des Gewinns

- höhere Motivation von Controlling-Mitarbeitern

Darüber hinaus gab Dickie aber noch weitere Empfehlungen. So sollen Stücklisten erstellt werden, um auf deren Grundlage die Kosten für Material, Arbeitszeit und Verwaltung aufaddieren und anschließend die Montagekosten für das Endprodukt herausrechnen zu können. Das daraus resultierende Wissen wurde den Arbeitern bei General Electric damals an Hand einfacher Cartoons weitergegeben.

Anwendungsgebiete

Die ABC-Analyse eignet sich für zahlreiche Anwendungsbereiche. Das wichtigste Ziel ist dabei immer, die Komplexität von großen Zahlen so zu vereinfachen, dass sie auf unkomplizierte Weise handhabbar sind. Zum Beispiel lassen sich folgende Klassifizierungen vornehmen:

- Produkte nach ihren Verkäufen und Umsätzen sowie dem Deckungsbetrag

- Kunden nach ihren Umsatzanteilen oder ihrem Deckungsbetrag

- Lieferanten nach dem Einkaufsvolumen

Weitere Möglichkeiten bieten sich im Zeitmanagement, in der Lagerhaltung, in der Materialwirtschaft sowie im Personal- und Projektmanagement. Im Zeitmanagement können die Prioritäten für bestimmte Aufgaben, in der Lagerhaltung die Zugriffshäufigkeit nach den Kategorien A, B oder C klassifiziert werden. In der Materialwirtschaft hilft eine ABC-Analyse dabei, Einzelteile oder Baugruppen nach ihrem Wert aufzugliedern. Dazu bieten sich Kennzahlen wie die Herstellungskosten, der Einstandspreis, das jährliche Einkaufsvolumen oder der durchschnittliche Bestandswert an.

Grundsätzlich geht es bei der Analyse darum, die besten Leistungserbringer (A-Lieferanten) oder die höchsten Kosten (A-Teile) mit einem entsprechenden Aufwand zu betreuen, zu steuern oder zu pflegen (A-Kunden). Auf der anderen Seite lassen sich Ressourcen für die Kategorie C reduzieren oder der Aufwand dafür unter Umständen sogar ganz beseitigen.

Auch im Personalmanagement hat die ABC-Analyse Einzug gefunden. Hier werden Mitarbeiterinnen und Mitarbeiter nach ihrer Motivation und Leistung bewertet und in A, B und C unterschieden.

Beim Projektmanagement lassen sich Projekte gemäß ihrer Wichtigkeit und Bedeutung klassifizieren. Als Kennzahlen kommen der Zeitaufwand in Stunden und die Kosten für jede Stunde zum Zuge. Wenn man den kumulierten Aufwand eines Projekts in ein Verhältnis zum Gesamtaufwand für alle Projekte setzt, ergibt sich die Einteilung in A-, B- oder C-Projekte. Die größte Aufmerksamkeit gilt dann den A-Projekten, da diese wesentlich zum Erfolg des Unternehmens beitragen. Der veranschlagte Zeitaufwand beruht im Projektmanagement allerdings meist auf Erfahrungswerten und bildet deshalb einen Unsicherheitsfaktor. Er muss während der Projektphase eventuell neu festgelegt werden.

Vor- und Nachteile der ABC-Analyse

Da die ABC-Analyse lediglich die IST-Situation eines Unternehmens beschreibt, müssen aus den Ergebnissen zunächst Handlungsanweisungen erarbeitet werden. Nach der Trennung der wichtigen von den weniger bedeutsamen Kunden oder Produkten ist es möglich, zielgerichtete Maßnahmen zu entwickeln und für die Unternehmensstrategie nutzbar zu machen. Dabei zeigen sich die Vor- und Nachteile der ABC-Analyse.

Vorteile

- Komplexe Problemstellungen lassen sich mit relativ geringem Aufwand analysieren

- Die Anwendung ist denkbar einfach.

- Die Methode ist, abgesehen von qualitativen Aspekten, unabhängig vom jeweiligen Gegenstand der Untersuchung.

- Die Ergebnisse der ABC-Analyse lassen sich grafisch übersichtlich darstellen.

Nachteile

Die ABC-Analyse hat aber auch ihre Nachteile, die wie folgt aussehen:

- Die Einteilung in nur drei Klassen ist sehr grob. Man kann zwar weitere Klassen festlegen (also eine ABCD- oder ABCDE-Analyse durchführen) und diese auswerten, jedoch widerspricht eine fein detaillierte Aufteilung dem eigentlichen Ziel, die Komplexität zu reduzieren und eine einfache Gruppierung zu erreichen.

- Die Ausrichtung auf ein Kriterium ist recht einseitig, wobei die Möglichkeit besteht, zwei Faktoren durch Multiplikation oder andere Verfahren zu kombinieren, zum Beispiel Einkaufspreis für ein Produkt x Lagerbestand = Lagerwert.

- Qualitative Aspekte und Faktoren bleiben unberücksichtigt.

- Es wird die Bereitstellung konsistenter Daten vorausgesetzt.

Durchführung der ABC-Analyse & Praxisbeispiel

Will ein Unternehmen eine ABC-Analyse durchführen, muss zunächst geklärt werden, für welche Bereiche eine solche Untersuchung in Frage kommt. Die Bedeutung der zu betrachtenden Objekte oder Elemente wie Produkte oder Kunden sollte sich dabei nach Möglichkeit erheblich unterscheiden. Im Anschluss sind dann folgende Fragen zu klären:

- Warum soll für den ausgewählten Bereich eine differenzierte Vorgehensweise etabliert werden?

- Welche Kennzahlen sind wichtig und welche nicht?

- Welche Daten liegen bereits vor, welche werden noch benötigt?

- Sind alle Daten korrekt und zuverlässig?

- Wo sollen die Grenzen zwischen den Prioritäten A und B sowie B und C liegen?

- Welche Ergebnisse lassen sich erzielen?

- Welche Schlüsse können aus den Ergebnissen gezogen und welche Maßnahmen eingeleitet werden?

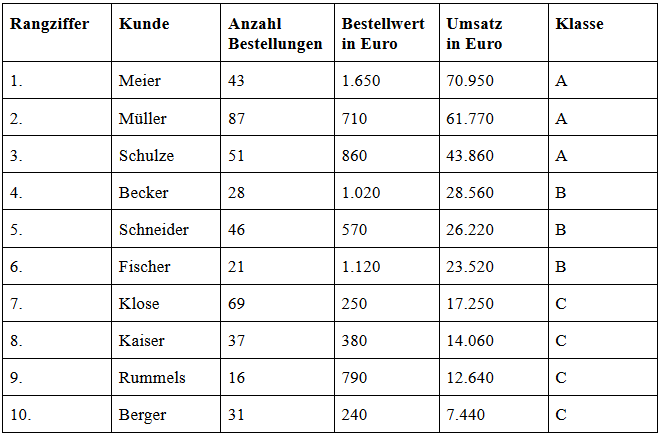

Am besten lässt sich die ABC-Analyse an Hand eines konkreten Beispiels erklären. Der Online Shop XYZ möchte seinen besten Kunden eine besonderen Service mit einer speziellen Hotline sowie zusätzliche Leistungen anbieten. Dazu muss man zunächst eine Liste mit allen Kunden erstellen, die für die vergangenen zwölf Monate folgende Daten enthält:

- Anzahl der Bestellungen

- durchschnittlichen Bestellwert

- Gesamtumsatz des Kunden

Als relevante Kerngröße für die Kategorisierung in den Gruppen A, B unc C gilt der Umsatz. Nach dieser Zahl werden die Kunden absteigend sortiert und zugeordnet. Hier ist allerdings zu beachten, dass der Umsatz der einzelnen Kunden sich deutlich voneinander unterscheidet, um zu Erkenntnissen zu gelangen. Denn eine sinnvolle Kategorisierung in A, B und C ist nur möglich, wenn die Kunden nicht alle ungefähr den gleichen Umsatz bringen. Ausgedrückt wird dies statistisch durch die bereits erwähnte Lorenz-Kurve oder den so genannten Gini-Koeffizienten.

Die Zielsetzung definiert die Klassengrenzen

Die Abgrenzung der drei Klassen untereinander hängt ab von der Zielsetzung und Fragestellung des Unternehmens sowie von den anteiligen Umsatzwerten der Kunden. Geht es etwa darum, nur die wirklich bedeutsamen Käufer mit zusätzlichen Leistungen zu belohnen, wird die Grenzziehung zwischen den Kategorien A und B eher niedrig angesetzt.

Als Basis für die Grenzfestlegung dient wiederum das Pareto-Prinzip, nach dem 20 Prozent der Kunden für 80 Prozent des Umsatzes stehen. Ob dies den Tatsachen entspricht, liegt natürlich an der Umsatzverteilung. Es besteht aber auch die Möglichkeit, unterschiedliche Szenarien durchzuspielen und die Klassengrenzen nach verschiedenen Werten zu ziehen. Anschließend erfolgt eine Überprüfung, wie sich das gewählte Szenario auf die Ausgangsfragestellung auswirkt. Eine häufig genutzte Einteilung ist folgende:

- Klasse A: Wertanteil 60 – 80 % | Mengenanteil 5 – 15 %

- Klasse B: Wertanteil 10 – 25 % | Mengenanteil 20 – 40 %

- Klasse C: Wertanteil 5 – 15 % | Mengenanteil 50 – 75 %

Erstellung der Kundenliste

Der Online Shop XYZ erstellt nun eine Liste mit allen Kunden, der Anzahl ihrer Bestellungen, dem durchschnittlichen Bestellwert sowie dem Gesamtumsatz und der abschließenden Kategorisierung in den einzelnen Klassen.

Tabelle 1: ABC-Analyse Beispiel. Bild: Onpulson.de

Ableitung von Maßnahmen aus den Ergebnissen der ABC-Analyse

Die Zahlen in der vorstehenden Tabelle zeigen 10 Kunden, die für den Online Shop XYZ einen Jahresumsatz von 306.270,00 EUR erbracht haben. Davon wurden drei Kunden der Klasse A zugeordnet, deren Käufe zusammen knapp 58 % des Gesamtumsatzes ausmachen. Das Unternehmen beschließt, diesen drei Kunden die neue Hotline und weitere Leistungen zugänglich zu machen. Zu Letzteren könnten höhere Rabatte, besonders kurze Lieferzeiten oder Einladungen zu speziellen Events gehören. Oder die Kunden der Klasse A erfahren eine Betreuung durch eigene Key Account Manager.

Die Analyse der vier C-Kunden ergibt einen Umsatz von 51.390,00 EUR, das sind lediglich knapp 17 Prozent des gesamten Jahresumsatzes. Dafür haben die C-Kunden 153 Bestellungen durchgeführt, mehr als 35 % aller Bestellungen. Damit wird deutlich, dass der prozentuale Anteil am Bearbeitungsaufwand und an der Logistik mehr als doppelt so hoch ist wie ihr Anteil am Umsatz. Daraus lässt sich weiterhin schließen, dass wahrscheinlich auch der Vertrieb sehr viel Zeit für die Betreuung der C-Kunden benötigt.

Es zeigt sich also, dass die C-Kunden deutlich mehr Aufwand und Ressourcen erfordern, als es unter Betrachtung ihres Umsatzes wirtschaftlich wirklich sinnvoll wäre. Jedoch ist bei der Beurteilung Vorsicht geboten. Es könnte sein, dass unter den C-Kunden jemand ist, der den Online Shop XYZ erst einmal testen möchte, bevor er mehr und größere Bestellungen aufgibt, sprich: Dahinter steckt vielleicht ein großes Potenzial, das sich noch erschließen lässt. Eine ABC-Analyse sollte deshalb immer auch unter einer strategischen Perspektive ausgewertet werden.

Dabei können weitere Kennzahlen helfen, beispielsweise die jeweiligen Prozesskosten, der Deckungsbetrag, das zukünftige Umsatzpotenzial etc., um die Wichtigkeit eines einzelnen Kunden zu prüfen. Erst wenn möglichst viele Daten und Kennzahlen ausgewertet sind, macht es Sinn, gesonderte Maßnahmen für die A-, B- und C-Kunden zu ergreifen.

Fazit

Die ABC-Analyse liefert einen schnellen und übersichtlichen Eindruck über die Kundenstruktur des Online Shops XYZ. Allerdings liefert die Kennzahl des Umsatzes wenig Informationen über den Wert eines einzelnen Kunden, da sie als kumulierte Größe auftritt. Zudem werden Entwicklungen über mehrere zeitliche Perioden hinweg ausgeschlossen, so dass ein Mehrjahresvergleich nicht möglich ist. Trotzdem bleibt die ABC-Analyse ein wichtiges Instrument für die strategische Entwicklung von Unternehmen.

Kommentare