Break-Even-Point

Definition: Was ist der Break-Even-Point?

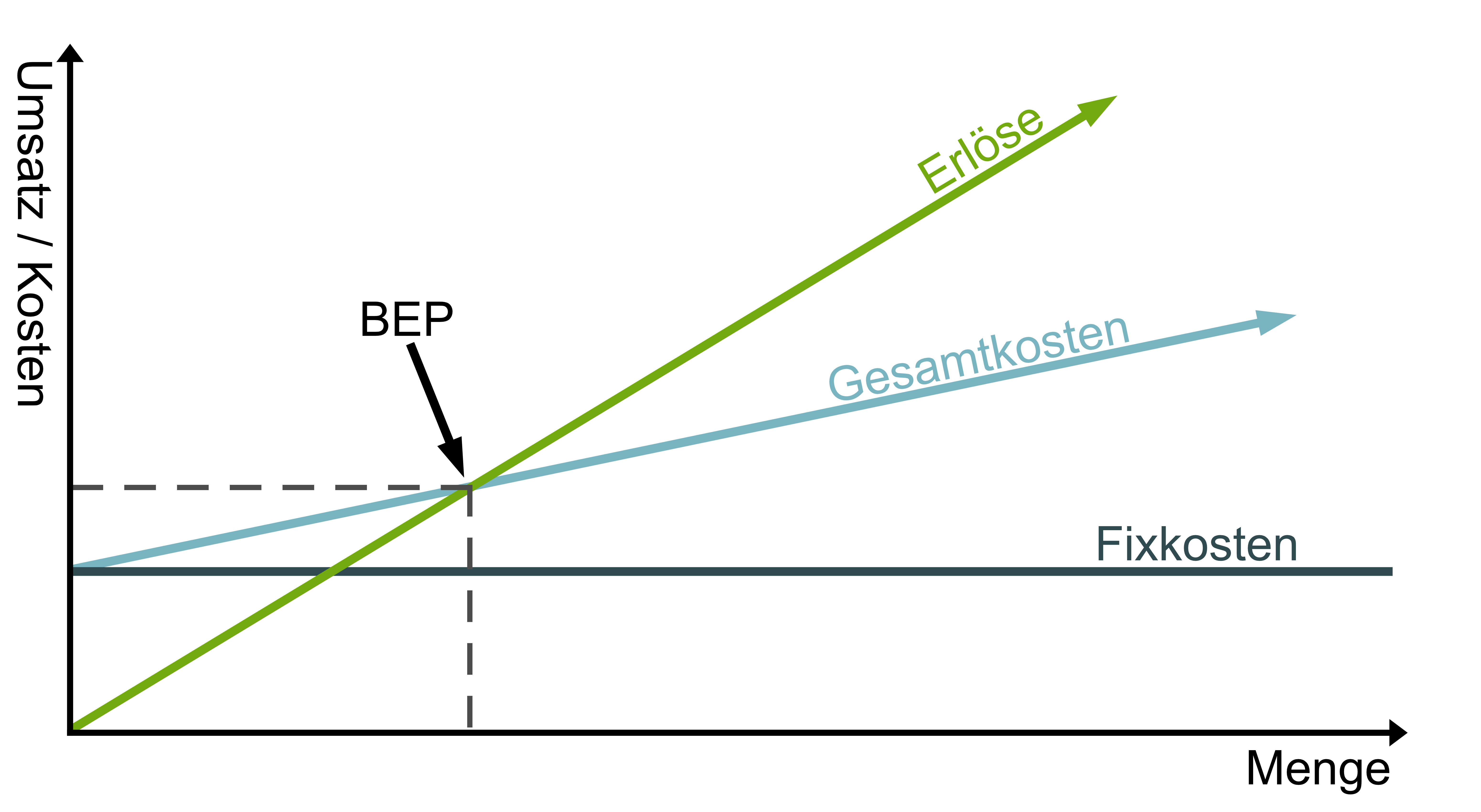

Der Break-Even-Point, auch als Gewinnschwelle, Kostendeckungspunkt oder Break-Even bezeichnet, ist in der Betriebswirtschaftslehre der Punkt, an dem der Erlös und die Kosten einer Investition gleich Null sind.

An dieser Stelle erwirtschaftet ein Unternehmen weder einen Gewinn noch einen Verlust. Sobald die Gewinnschwelle überschritten wird, schreibt das Unternehmen schwarze Zahlen und erwirtschaftet Gewinne. Wird die Gewinnschwelle jedoch unterschritten, befindet sich das Unternehmen im Verlust und schreibt rote Zahlen.

Abbildung 1: Der Break-Even-Point. An dieser Stelle wirtschaftet ein Unternehmen weder mit Gewinn noch mit Verlust. Bildquelle: Onpulson.de

Wie der Break-Even-Point ermittelt wird?

Die Formel zur Ermittlung des Break-Even-Point lautet:

Break-Even-Point = Fixe Gesamtkosten / Deckungsbeitrag

Somit bezeichnet der Break-Even rein finanziell den neuralgischen Punkt, an dem die negative Entwicklung beendet werden und mit Gewinn gerechnet werden kann. Die Bilanzkurve entwickelt also erstmals einen Aufwärtstrend, womit der Break-Even-Point gewinntechnisch gesehen die Nullstelle darstellt. Wann genau dieser Break-Even-Point erreicht ist, lässt sich vorab im Rechnungswesen kalkulieren. Eine Kalkulation, die im Wesentlichen auf der vorab in das Unternehmen getätigte Investition beruht.

Sobald dann eben diese Investition die angestrebte Gewinnzone erreicht, also die Kosten der Investition gedeckt sind und ab sofort Gewinne erwirtschaftet werden, ist die Gewinnschwelle erreicht. Die Investition war die Starthilfe, ab dem Kostendeckungspunkt soll das Unternehmen von selbst arbeiten und Gewinne einbringen.

Arten von Kosten

Für die Ermittlung des Break-Even-Points, sollten wir ein besseres Verständnis für die Kostenarten haben. Denn bei der Berechnung des Break-even-Points müssen Sie unbedingt die fixen und variablen Kosten im Auge behalten. Ein Unternehmer muss sowohl die gesamten Fixkosten als auch die variablen Kosten kennen, um die Kosten pro produzierter Einheit berechnen zu können.

Fixe Kosten

Fixkosten sind Kosten, die jeden Monat gezahlt werden müssen, unabhängig von anderen Faktoren wie der Produktionsleistung. Miete oder Mitarbeitergehälter sind zwei Beispiele für Fixkosten.

Variable Kosten

Die variablen Kosten hängen davon ab, wie viel Output produziert wird. Das heißt, wenn Sie mehr von einem Produkt herstellen, steigen die variablen Kosten und umgekehrt. Arbeit und Rohstoffe können zwei Beispiele für variable Kosten sein.

Die Break-Even-Analyse

Um die voraussichtlichen Gewinnschwelle planen zu können, nimmt das Rechnungswesen eine so genannte Break-Even-Analyse vor. Sie legt Erlös- und Kostenstrukturen zu Grunde, um Berechnungen bezüglich des Eintritts der Gewinnschwelle vorauszusagen. Somit kann ein Unternehmen den Breakeven definieren und wirtschaftlich sehr realistisch planen.

Wann der Break-Even eintreten wird, ist eine wichtige Information für die Unternehmensstrategie und in der Unternehmensplanung. Dazu kann die sogenannte Break-Even Analyse vorgenommen werden. Ihr Ergebnis zeigt auf, ab welchem Umsatzvolumen eine vollständige Kostendeckung erreicht sein wird.

Um den Break-Even operativ zu erreichen, ist es wichtig, Umsätze zu erzielen und dafür entsprechende Produkte oder Dienstleistungen anzubieten. Dabei entstehen fixe Kosten, zum Beispiel für die Anschaffung von Betriebsmitteln oder die Personalakquise, die schließlich und innerhalb des in der Break-Even Analyse ermittelten Zeitraums, durch das Erwirtschaften von Umsätzen gedeckt werden können.

Erklärvideo

© Onpulson.de