Cashflow der Klein- und Mittelunternehmen mit Factoring optimieren

Unternehmer zu sein bringt viele Herausforderungen und Hürden mit sich. Eine dieser Hürden stellen zahlungsunwillige Kunden dar. Erfahren Sie, wie Sie das Problem “ zahlungsunwillige Kunden” günstig lösen können und gleichzeitig Ihre geschäftlichen Tätigkeiten fördern.

Vor allem Klein- und Mittelunternehmen können das Problem mit zahlungsunwilligen Kunden nicht ignorieren. Aufgrund der hohen Konkurrenz am Markt, kann man sich kaum so hohe Margen leisten, dass die Verluste von unbezahlten Kundenrechnungen problemlos ausgleichen werden können. Verzeichnet man als Kleinunternehmen mehrere Zahlungsausfälle, kann dies die geschäftliche Tätigkeit deutlich beeinträchtigen.

Unternehmer können aufgrund von zahlungsunwilligen Kunden ihre laufenden Betriebskosten nicht mehr decken und müssen den Betrieb einstellen. Um dieses Szenario zu vermeiden, greifen Unternehmer oft zu Krediten, welche jedoch in diesem Fall nicht so gut geeignet sind. Der Verkauf von Forderungen, auch Factoring genannt, ist die strategisch deutlich bessere Lösung.

Was ist Factoring?

Factoring hilft Ihnen, Ihre offenen Forderungen in Geld umzuwandeln. Es fördert daher Ihre Liquidität und ermöglicht Ihnen, die laufenden Betriebskosten zu decken bzw. weitere Projekte aufzunehmen.

In der Praxis unterscheidet man zwischen zwei Arten von Factoring:

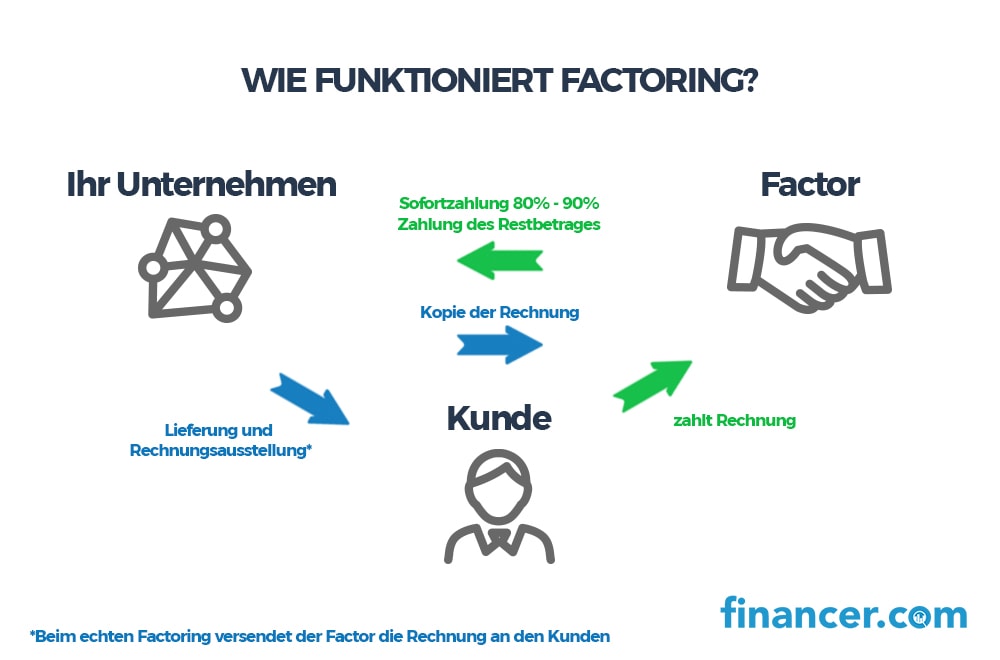

- Echtes Factoring (Das Ausfallrisiko übernimmt der Factor)

- Unechtes Factoring (Das Ausfallrisiko bleibt bei Ihnen)

Quelle: financer.com

In Deutschland gibt es einige Factor Anbieter, die eine dieser Formen anbieten. Es lässt sich nicht behaupten, dass das echte Factoring immer mit höheren Gebühren verbunden ist, da diese vom Anbieter festgelegt werden.

Wie sind die Konditionen beim Factoring?

Abhängig vom Factor gibt es kleine Unterschiede, was die Gebührenstruktur bzw. die Bonitätsprüfung anbelangt. In der Regel gelten jedoch diese Bedingungen:

- Es werden Rechnungsbeträge von 50,- bis 250.000,- EUR finanziert (Beträge nach oben sind meist nicht beschränkt).

- Das Zahlungsziel beträgt meist max. 90 bis 120 Tage.

- Die Factor-Gebühr bewegt sich zwischen 0,5% – 3,95%.

- Die Auszahlung erfolgt innerhalb von 24 Stunden.

- Das Rechnungsdatum darf meist nicht älter als 10 Tage sein.

- Es werden nur Rechnung für Leistungen finanziert, die in den letzten 45 Tagen erbracht worden sind.

Es gibt auch weitere Voraussetzungen, die jedoch vom Anbieter abhängen. Meist werden nur Rechnungen von in Deutschland ansässigen Kunden finanziert. Einige Factor Anbieter beschränken Ihre Leistungen nur auf gewisse Gesellschaftsformen, wie Kapitalgesellschaften. Es finden sich jedoch auch jene, die Rechnungen von KMU bzw. Selbständigen finanzieren.

Wie kann ich meine Forderung verkaufen?

Dank des Internets können Sie Ihre Rechnungen in wenigen Minuten verkaufen und erhalten schon innerhalb von 24 Stunden den Großteil Ihrer Forderung überwiesen. Es gibt einige wenige Plattformen in Deutschland, bei denen Sie sich innerhalb von 10 Minuten registrieren und Ihre Rechnungen hochladen (bzw. sogar eigene Rechnungen direkt online erstellen).

Jede Ihrer Rechnungen wird vom Factor geprüft. Es wird sowohl Ihre Bonität als auch die des Kunden geprüft, bevor Sie ein Angebot vom Factor erhalten, welches Ihnen die Gebühren mitteilt. Sie können sich immer frei entscheiden, ob Sie das Angebot annehmen und die Forderung verkaufen.

In den meisten Fällen werden Ihnen nur 80% – 85% des Rechnungsbetrages sofort überwiesen. Den Restbetrag erhalten Sie, wenn der Kunde die Rechnung an den Factor bezahlt hat. Ihr Kunde zahlt meist auf das Referenzkonto des Factors, welcher Ihnen den Restbetrag anschließend überweist.

Jeder Factor Anbieter hat etwas andere Prozesse. Sie erhalten hiermit jedoch einen guten Überblick, wie der Vorgang abläuft. Mehrere Details sowie die Auflistung von seriösen Factor Anbietern finden Sie auf dem Finanzportal Financer.com.

Zahlt sich Factoring überhaupt aus?

Diese Frage ist von Ihrem Geschäftsfeld abhängig. Bewegen Sie sich in einer Branche, bei der Sie sich kurze Zahlungsziele leisten können bzw. sogar eine Vorauszahlung vom Kunden verlangen können? Dann ist Factoring für Sie nicht so interessant.

Viele der Kleinunternehmen können jedoch aufgrund der großen Konkurrenz in der Branche keine Vorauszahlungen verlangen. Große Firmen nutzen diese Kleinbetriebe oft aus, da sie wissen, dass sich ein Gerichtsverfahren aufgrund von einer nicht bezahlten Verbindlichkeit für die Kleinfirmen nicht rentieren würde.

Wenn Sie ein 2%-iges Skonto für Kunden anbieten, die Ihre Rechnung schnell bezahlen, kann sich das Factoring sogar noch als eine günstigere Lösung erweisen, um sich schnell Cashflow zu sichern. Die Factor-Gebühr ist natürlich vom Rechnungsbetrag abhängig, dennoch kann es sich in manchen Fällen sogar auszahlen, die Forderung zu verkaufen. Es hängt auch davon ab, wie schnell Sie das Geld benötigen.

Wie Sie sehen, ist das Factoring in vielen Situationen geeignet. Idealerweise werden höhere Forderungen bei Neukunden verkauft, um das Ausfallrisiko zu mindern. Gerade in der Bauindustrie werden teure Projekte abgeschlossen, bei denen sich die Lieferanten mit Factoring absichern können.

Cashflow sichern mit Factoring

Abhängig von der Branche kann es im Durchschnitt bis zu 40 Tagen dauern, bis der Kunde seine Verbindlichkeiten begleicht. Während dieser Zeit haben Sie als Unternehmer genug eigene Aufwände, die Sie pünktlich bezahlen müssen.

In einigen Fällen zahlt der Kunde überhaupt nichts zurück und Sie bleiben auf der Rechnung sitzen. Dies ist nicht so unrealistisch wie es scheint. Bei der Insolvenz der Fluggesellschaft Airberlin letzten Sommer blieben viele Rechnungen der Lieferanten unbezahlt . Hätte man sich damals mit Factoring abgesichert, wäre der Verlust für die einzelnen Unternehmer nicht so groß. Das Risiko bei Kleinunternehmern, die große Projekte aufnehmen, ist damit umso höher.

Factoring hilft Ihnen stets liquide zu bleiben, um Ihre geschäftlichen Tätigkeiten weiterhin ausüben zu können. Des Weiteren müssen Sie sich nicht mehr mit dem Forderungsmanagement (beim echten Factoring) beschäftigen und können Ihren Fokus auf Ihr Hauptgeschäft richten.

Foto/Thumbnail: ©8vfanDP/Depositphotos.com

Kommentare