Warum sich Händler auf bargeldloses Bezahlen einstellen müssen

Den großen Durchbruch gab es beim Mobile Payment bisher noch nicht. Doch auf lange Sicht könnte das bargeldlose Bezahlen mit dem Smartphone zur Normalität werden. Worauf muss sich der stationäre Handel zukünftig einstellen?

Manche Revolution braucht etwas länger … Das gilt in Deutschland insbesondere für das bargeldlose Bezahlen und vor allen Dingen für Mobile Payment. Lange lag insbesondere bei Zahlungen im stationären Handel Bares vorn. Die Trendwende kam im vergangenen Jahr. 2018 generierten Händler erstmals mehr Umsatz mit Karten als mit Münzen oder Scheinen. Gemessen an der Zahl der Transaktionen liegt Cash mit rund 76 Prozent allerdings weiterhin deutlich vorn.

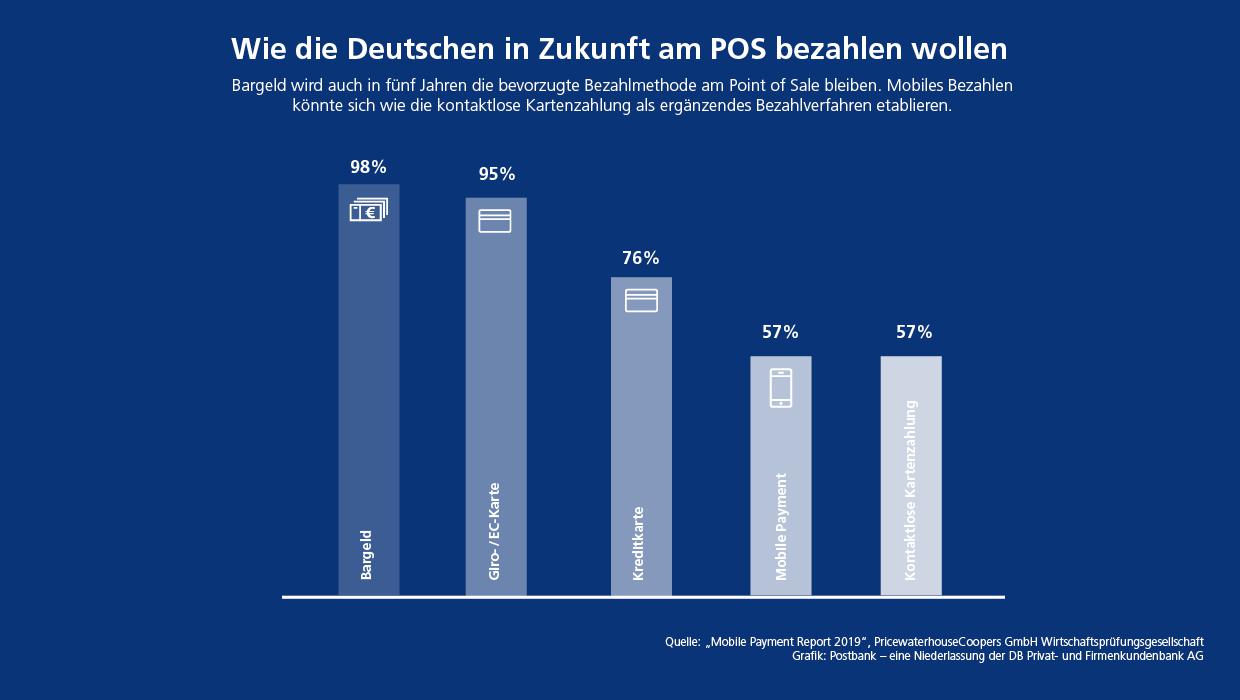

Abbildung: Diese Bezahlmethoden bevorzugen deutsche Konsumenten in der Zukunft. Auch Bargeld spielt dann noch eine Rolle. Bildquelle: Postbank

Warum Konsumenten das Barzahlen noch bevorzugen

Dabei ist das bargeldlose Bezahlen mit girocard und Geheimzahl in Supermärkten, Tankstellen und vielen weiteren Geschäften in Deutschland schon seit 1991 flächendeckend möglich. Warum die Deutschen am Point of Sale noch immer so gern zum Baren greifen, ist umfassend untersucht. Verbrauchern geht es demnach vor allem um die Ausgabenkontrolle: Ist die Geldbörse leer, kann man eben nichts mehr kaufen. Der Griff ins Bargeldfach des Portemonnaies ist zudem schnell und unkompliziert. Laut einer aktuellen Bundesbank-Studie dauert eine Barzahlung im Schnitt rund 22 Sekunden, mit Karte und PIN kommen durchschnittlich 29 Sekunden zusammen, mit Karte und Unterschrift dauert der Bezahlvorgang sogar 39 Sekunden.

Rasantes Wachstum für Kartenzahlungen in Sicht

Dass die Kartenzahlungen nun Fahrt aufnehmen, könnte an den neuen kontaktlosen Bezahlmöglichkeiten liegen. Sie machen das Zahlen mit Karte spürbar schneller als mit PIN-Eingabe oder Unterschrift. Seit 2017 ist die „girocard kontaktlos“ bundesweit im Umlauf. Laut dem EHI Retail Institute wird aktuell bereits jede zehnte Transaktion im Vorbeigehen bezahlt – Tendenz steigend. Noch einen Schritt weiter geht Mobile Payment, zu Deutsch: mobiles Bezahlen. Dabei übernimmt das Smartphone die Funktion der kontaktlosen Karte. Für den stationären Handel und die Gastronomie wird das Thema Mobile Payment in den nächsten Jahren rasant an Bedeutung gewinnen.

Der wichtigste Grund: Das Gerät dafür hat mittlerweile so gut wie jeder in der Tasche. Ergebnissen der aktuellen Postbank Digitalstudie zufolge haben die smarten Mobiltelefone bei der Internetnutzung in diesem Jahr erstmals alle anderen Geräte überholt. Es liegt folglich nahe, auch beim schnellen Bezahlen am Point of Sale auf diesen Trend zu setzen. Mehr als ein Drittel der jüngst vom EHI Retail Institute dazu befragten Verbraucher zeigt sich mobilen Bezahlmöglichkeiten gegenüber aufgeschlossen.

Die Funktionsweise von bargeldlosem Bezahlen

Mobile Payment bezeichnet grundsätzlich bargeldlose Bezahlvorgänge, die in der Kassenzone kontaktlos über ein mobiles Endgerät abgewickelt werden. Statt auf Bank- oder Kreditkarte sind die notwendigen Zahlungsdaten dafür im Smartphone oder Tablet des Kunden hinterlegt. Bei der Datenübertragungstechnik gibt es keine Unterschiede. Ob mit Karte oder Smartphone – beim kontaktlosen Bezahlen kommt in der Regel die „Near Field Communication“ (kurz: NFC) zum Einsatz. Handynutzer müssen dafür lediglich die App ihres Mobile-Payment-Anbieters öffnen, ihr mobiles Gerät kurz an das Kassenterminal halten und die Zahlung auf ihrem Endgerät per Fingerabdruck, PIN oder Gesichtserkennung autorisieren. Voraussetzung ist, dass sowohl das Smartphone des Kunden als auch das Terminal des Händlers NFC-fähig sind. Die Bezahldaten werden in Sekundenschnelle verschlüsselt zwischen den Geräten übermittelt. Der entsprechende Geldbetrag wird dann entweder per Lastschrift direkt vom Girokonto oder von einem aufladbaren Guthaben-Konto in der App des Zahlungsdienstleisters abgebucht.

Neben bankeigenen App-Lösungen zum Mobile Payment, wie sie zum Beispiel von der Postbank, den Volks- und Raiffeisenbanken sowie den Sparkassen bereitgestellt werden, tummeln sich auch etliche bankenunabhängige Angebote auf dem Markt, etwa Google Pay, Apple Pay oder Payback Pay.

Vier Tipps für die Einführung einer Mobile-Payment-Lösung

Genau hier liegt derzeit noch ein Problem: Es herrscht bei Händlern und Gastronomen große Unsicherheit bei Mobile-Payment-Lösungen. Folgende Tipps sollen Händlern helfen, die sich dafür interessieren, ihren Kunden die Möglichkeit zum mobilen Bezahlen anzubieten:

1. Die Kundenbedürfnisse analysieren

Finden Sie durch stichprobenartige Befragungen heraus, wie groß das Interesse Ihrer Kunden am mobilen Bezahlen bereits ist. Aufschluss darüber, wie affin Ihre Kunden zum Thema kontaktloses Bezahlen sind, geben Ihnen auch die kontaktlosen Kartentransaktionen. Faustregel: Wer NFC für die Kartenzahlung nutzt, wird dies auch beim Mobile Payment eher akzeptieren.

2. Die richtige Technik auswählen

Wenn Sie bereits über NFC-fähige Kassenterminals verfügen, sind Sie für Mobile Payment bereits bestens gerüstet. Denn derzeit sieht es so aus, als wenn sich NFC beim Mobile Payment als Übertragungsstandard durchsetzen wird. Einige mobile Bezahlmethoden funktionieren aber zusätzlich auch mit dem Barcodescanner, etwa Payback Pay.

3. Die Einführung aktiv begleiten

Damit Ihre Mobile-Payment-Einführung zum Erfolg wird, sollten Sie Ihre Mitarbeiter intensiv einbeziehen. Denn sie bleiben die wichtigste Schnittstelle zum Kunden. Erläutern Sie ihnen nicht nur die Technik, sondern auch die Vorteile, die diese Bezahlvariante für die Kunden sowie fürs Unternehmen mit sich bringt. Informieren Sie Ihre Kunden zudem aktiv über das neue praktische Bezahlangebot, zum Beispiel durch Flyer oder Plakate in der Kassenzone.

4. Bargeldloses Bezahlen im Blick behalten

Cash wird aktuellen Umfragen zufolge auch in den kommenden Jahren die bevorzugte Zahlungsart der Kunden am POS bleiben. Informieren Sie sich deshalb nicht nur über neue Zahlungsarten, sondern fragen Sie Ihren Zahlungsverkehrspartner auch nach neuen effizienten und sicheren Möglichkeiten für das Bargeldmanagement.

Foto/Thumbnail: ©Wavebreakmedia/Depositphotos.com

Kommentare