Das müssen Freiberufler bei der Einnahmen-Überschuss-Rechnung (EÜR) beachten

Jung, innovativ und ambitioniert zu sein, ist ein Geschenk, doch es braucht Struktur und Substanz, um langfristig in der Selbstständigkeit erfolgreich zu sein. Gründen bedeutet heute, von Anfang an Verantwortung für das eigene Unternehmen zu übernehmen. Was kann Sie dabei unterstützen?

Am besten gelingt die Selbstständigkeit, wenn man fundiertes Wissen mit realistischen Erwartungen verbindet und Hilfsmittel nutzt, die nicht nur beim Einstieg unterstützen, sondern den gesamten Weg begleiten.

EÜR: Einfach, aber nicht fehlerfrei

Wichtig in diesem Zusammenhang ist vor allem eine korrekte Einnahmen-Überschuss-Rechnung (EÜR). Diese basiert auf dem sogenannten Zufluss-Abfluss-Prinzip. Vereinfacht gesagt, zählt der Zeitpunkt, an dem Geld tatsächlich fließt, und nicht der Moment, in dem eine Leistung erbracht wird. Eingehende Zahlungen werden als Einnahmen verbucht, ausgehende als Ausgaben. Klingt simpel, birgt aber Fallstricke.

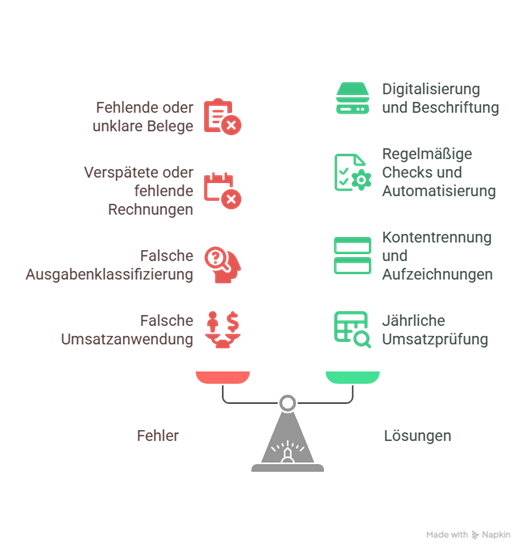

Ein häufiger Fehler bei der Einnahmen-Überschuss-Rechnung ist die fehlerhafte Behandlung von Vorauszahlungen. Diese werden häufig vollständig in dem Monat verbucht, in dem sie bezahlt wurden, obwohl sie sich auf mehrere Monate oder sogar auf das gesamte Jahr beziehen. Das kann zu einer Verzerrung der Betriebsausgaben führen und steuerliche Nachteile mit sich bringen. Auch die private Nutzung betrieblicher Ressourcen wie Telefon, Internet oder Fahrzeug wird oft nicht korrekt abgegrenzt. Eine klare Trennung zwischen beruflicher und privater Nutzung ist jedoch steuerlich vorgeschrieben.

Besonders bei regelmäßig wiederkehrenden Zahlungen wie zum Beispiel für Softwarelizenzen, Mieten oder Versicherungen gelten rund um den Jahreswechsel spezielle steuerliche Vorschriften. Wer hier nicht sorgfältig arbeitet, läuft Gefahr, Beträge falsch zuzuordnen und vermeidbare Rückfragen vom Finanzamt zu erhalten.

In der NWB-Datenbank wird hierzu ausdrücklich klargestellt: Wiederkehrende Ausgaben, die innerhalb von zehn Tagen vor oder nach dem Jahreswechsel gezahlt werden, müssen dem Jahr zugeordnet werden, dem sie wirtschaftlich zugehören – unabhängig vom tatsächlichen Zahlungsdatum. ¹

Betriebsausgabe oder Privatvergnügen?

Der häufigste Fehler bei der EÜR: Die falsche oder unklare Trennung zwischen geschäftlich und privat. Typische Graubereiche im Überblick:

- Homeoffice-Kosten: Nur ein eindeutig abgegrenztes Arbeitszimmer kann steuerlich geltend gemacht werden, eine einfache Wohnzimmerecke mit Laptop zählt nicht dazu.

- Internet & Telefon: Bei Mischnutzung ist eine realistische Aufteilung erforderlich (z. B. 70 % beruflich, 30 % privat).

- Fahrzeugkosten: Privatfahrten müssen bei der Nutzung eines betrieblichen Fahrzeugs separat erfasst werden, entweder durch ein Fahrtenbuch oder anhand der „Ein Prozent Regelung“.

- Arbeitsmittel: Ein Laptop oder ein Bürostuhl kann als Ausgabe geltend gemacht werden. Kleidung hingegen gehört nicht dazu, selbst wenn sie einen seriösen Eindruck vermittelt.

- Bewirtungen: Ein Abzug ist nur möglich, wenn die Ausgaben betrieblich notwendig und nachweisbar sind und eine entsprechende Begründung vorliegt.

Je „näher“ eine Ausgabe am Alltagsleben liegt, desto wahrscheinlicher verlangt das Finanzamt eine Begründung oder Aufschlüsselung.

Wiederkehrende Zahlungen und die „kurze Frist“

Ein häufiger Stolperstein in der Einnahmen-Überschuss-Rechnung sind regelmäßig wiederkehrende Zahlungen wie Mieten, Softwareabonnements oder Versicherungen. Nach Paragraf 11 des Einkommensteuergesetzes zählen sie steuerlich noch zum alten Jahr, wenn sie innerhalb von zehn Tagen vor oder nach dem Jahreswechsel gezahlt werden und wirtschaftlich diesem Jahr zugeordnet werden können.

Wird eine Prämie für den Monat Dezember am fünften Januar überwiesen, zählt sie noch zum Vorjahr. Erfolgt die Zahlung dagegen erst am fünfzehnten Januar, wird sie dem neuen Jahr zugeordnet. Wer diese Fristen nicht einhält oder ungenau dokumentiert, riskiert eine fehlerhafte Gewinnermittlung mit möglichen steuerlichen Konsequenzen.

Gerade bei wiederkehrenden Zahlungen wie Mieten oder Versicherungen ist die Einhaltung der Zehn-Tage-Regel nach § 11 EStG für eine korrekte steuerliche Zuordnung unerlässlich. Wer diese Fristen nicht beachtet, riskiert fehlerhafte Angaben in der EÜR und damit unnötige Rückfragen des Finanzamts.

Die IHK betont die Wichtigkeit der Zehn-Tage-Regel: Gerade bei wiederkehrenden Zahlungen wie Mieten oder Versicherungen ist die Einhaltung der Zehn-Tage-Regel nach § 11 EStG für eine korrekte steuerliche Zuordnung unerlässlich. Wer diese Fristen nicht beachtet, riskiert fehlerhafte Angaben in der EÜR und damit unnötige Rückfragen des Finanzamts.

Absetzen, aber richtig

Auch bei der EÜR gibt es Gestaltungsspielräume. Sie zu kennen, hilft bei der Optimierung. Praktische Tipps für Freiberufler:

- Geringwertige Wirtschaftsgüter (GWG) bis 800 € netto können sofort abgeschrieben werden, etwa Headsets, Bürostühle oder Drucker.

- Sammelposten Für Güter mit einem Wert zwischen 250 und 1000 Euro ist eine Abschreibung über einen Zeitraum von fünf Jahren möglich. Das ist besonders sinnvoll bei mehreren ähnlichen Anschaffungen.

- Fortbildungskosten (Kurse, Seminare, Fachliteratur) sind vollständig absetzbar, sofern sie beruflich begründet sind.

- Bewirtungsbelege Sorgfältig aufbewahren ist wichtig, da ein Abzug nur zu 70 Prozent möglich ist. Bei häufiger Nutzung kann dies jedoch eine spürbare Erleichterung bringen.

- Rücklagen für Steuern und Versicherungen bereits unterjährig bilden, das schützt vor bösen Überraschungen im Folgejahr.

Digital ist effizienter

Immer mehr Selbstständige setzen auf digitale Buchhaltung. Das ist sinnvoll, doch auch hier gibt es Risiken. Eine einfache Excel-Tabelle reicht nicht aus, um den Anforderungen an eine revisionssichere Buchführung gerecht zu werden. Wer Belege nicht gemäß den GoBD² speichert, läuft Gefahr, bei einer Prüfung Schwierigkeiten zu bekommen. Das kann zum Beispiel dann der Fall sein, wenn Bearbeitungshistorien fehlen oder Belege nachträglich verändert wurden.

Um typische Steuerfallen bei der Einnahmen-Überschuss-Rechnung zu vermeiden, ist es entscheidend, alle Geschäftsvorfälle nachvollziehbar und korrekt zu dokumentieren. Nur mit einer lückenlosen Aufzeichnung lassen sich Rückfragen des Finanzamts zuverlässig beantworten und Fehler sicher vermeiden.

Ein Experte der Haufe-Lexware GmbH & Co KG betont dazu: „Eine ordnungsgemäß geführte Einnahmen-Überschuss-Rechnung ist die Grundlage für eine rechtssichere und effiziente Steuererklärung. Wer seine Buchhaltung strukturiert und transparent gestaltet, kann nicht nur Steuerfallen vermeiden, sondern profitiert auch von einem besseren Überblick über die eigene finanzielle Situation.“

Häufige Fehler und ihre Vermeidung

Grafik: Napkin

Weniger Aufwand, mehr Überblick

Die Einnahmen-Überschuss-Rechnung ist kein unlösbares Rätsel, sie erfordert jedoch Genauigkeit, eine klare Struktur und vor allem Disziplin. Wer Betriebsausgaben eindeutig trennt, regelmäßige Zahlungen korrekt einordnet und von Beginn an eine gut organisierte Buchhaltung führt, erspart sich nicht nur Schwierigkeiten mit dem Finanzamt, sondern kann auch gezielt steuerliche Vorteile nutzen.

Freiberufler profitieren davon, wenn sie ihre Belege nicht mehr mühsam in Papierform ablegen, sondern auf digitale und zuverlässige Prozesse zurückgreifen. Eine aktuelle Umfrage belegt, dass viele kleine und mittlere Unternehmen die Potenziale der Digitalisierung noch nicht vollständig ausschöpfen, besonders im Hinblick auf den besonders im Hinblick auf ihre Sichtbarkeit im Internet, den Einsatz digitaler Werkzeuge und gezielter Marketingstrategien.

Literatur & Weblinks

¹ nwb Datenbank. Rüdiger Happe. Abgerufen am 27.06.2025.

² GoBD. Bundesfinanzministerium. Abgerufen am 27.06.2025

Bildnachweis: Depositphotos.com/lightsource

Kommentare