Warum und wie sich Unternehmer vor Scheinselbstständigkeit hüten sollten

Die Grenze zwischen Selbstständigkeit und dem Angestelltenverhältnis ist nicht immer ganz klar, schnell entsteht dann der Verdacht der sogenannten Scheinselbstständigkeit. Diese kann nicht nur für den Freelancer bzw. Auftragnehmer, sondern auch für das Auftrag gebende Unternehmen zu einem echten (wirtschaftlichen) Problem werden. Im folgenden Beitrag werden die wichtigsten Fragen beantwortet.

Was versteht man unter Scheinselbstständigkeit?

Als scheinselbstständig gilt, wer selbstständig auf eigene Rechnung auf freiberuflicher Basis oder als Inhaber eines eigenen Geschäfts tätig wird, obwohl dieser tatsächlich abhängig beschäftigt ist und die Voraussetzungen der Selbstständigkeit nicht gegeben sind.

Warum gehen Auftragnehmer und Auftraggeber das Risiko einer Scheinselbstständigkeit ein?

Was haben beide Parteien davon? Zugegebenermaßen können beide Seiten profitieren. Ein Selbstständiger kommt auf einen höheren Nettoverdienst als ein Angestellter, da die Lohnnebenkosten inklusive Sozialabgaben wesentlich geringer ausfallen. Für den Auftraggeber entfallen diese Kosten sogar komplett. Das mag verlockend klingen. Sollte sich jedoch später zum Beispiel bei Betriebsprüfungen durch die Rentenversicherung oder bei Zollermittlungen zum Mindestlohn herausstellen, dass keine Selbständigkeit, sondern ein abhängiges Beschäftigungsverhältnis vorliegt, kann dies schwerwiegende Konsequenzen haben.

Mit welchen Konsequenzen müssen beide Parteien rechnen?

Es ist sowohl mit rechtlichen als auch mit finanziellen Konsequenzen zu rechnen. Der Auftraggeber zum Beispiel wird sozialversicherungsrechtlich zum Arbeitgeber. Das heißt: Er muss ab sofort den Arbeitnehmer- und Arbeitgeberanteil der Sozialversicherung entrichten und für die vergangenen vier Jahre nachzahlen. Bei Vorsatz muss der Auftraggeber zudem mit Nachzahlungen rückwirkend von bis zu 30 Jahren rechnen. Dem Auftragnehmer hingegen droht unter anderem der Verlust der Selbstständigkeit, womit er unter Umständen von Anfang an als Arbeitnehmer gilt. Das heißt: Er erhält hierdurch zahlreiche Rechte wie den Kündigungsschutz oder Urlaubsanspruch. Außerdem bedürfen alle bisher gestellten Rechnungen einer Überprüfung und Berichtigung. Bei Vorliegen der Scheinselbstständigkeit wäre die ausgewiesene Umsatzsteuer ungültig. Für den Fall, dass ein Vorsteuerabzug durchgeführt wurde, müsste dieser dann an das Finanzamt zurückgezahlt werden.

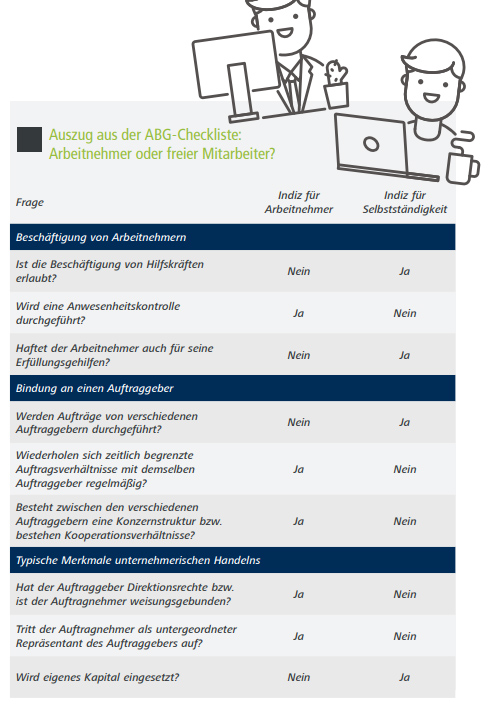

Anhand welcher Faktoren lässt sich eine Scheinselbstständigkeit erkennen?

Hierfür können sowohl die Vertragsmodalitäten als auch die Bedingungen im Berufsalltag geprüft werden. Der Verdacht drängt sich zum Beispiel auf, wenn Freelancer nur einen Auftraggeber haben oder das Verhältnis zwischen Auftraggeber und Auftragnehmer den Anschein erweckt, dass der Freelancer nicht frei entscheiden und agieren kann. Das sind aber nur zwei Beispiele von vielen: Es gibt mehrere Faktoren, die als Indiz für eine Selbstständigkeit oder Arbeitnehmertätigkeit herangezogen werden können.

Wie lässt sich der Verdacht auf Scheinselbstständigkeit von vornherein ausschließen?

Hilfreich ist es, wenn Freelancer ihre Selbstständigkeit nach außen hin sichtbar machen – mit einer Homepage, Visitenkarten, Geschäftspapier etc. Aufträge sollten von verschiedenen Auftraggebern stammen und mit eigenen Arbeitsmitteln ohne Vorgaben zur Arbeitsweise am Ort der Wahl umgesetzt werden. Ganz wichtig ist es, finanzielle Abhängigkeit auszuschließen. Der durch den Auftraggeber erzielte Umsatz darf maximal fünf Sechstel des Gesamtumsatzes ausmachen. Der Freelancer muss zudem stets als Externer fungieren und weisungsfrei sein. Er sollte also im Idealfall keine E-Mail-Adresse oder Kleidung vom Auftraggeber nutzen und seinen Urlaub nicht mit Arbeitnehmern des Auftraggebers abstimmen müssen. Den Auftraggeber hat nur das Ergebnis und die Einhaltung des Termins zu interessieren, alles andere hat er dem Freelancer zu überlassen. Dabei muss er auch akzeptieren, dass der Freelancer einen Auftrag ablehnt.

Was können Freelancer und Auftraggeber bei Unsicherheit tun?

Auftraggeber und Auftragnehmer sollten im Idealfall das Gespräch miteinander suchen und können hierbei ergänzend Anwälte und Steuerexperten hinzuziehen. Zudem besteht die Möglichkeit, ein Statusfeststellungsverfahren bei der sogenannten Clearingstelle des Deutschen Rentenversicherungsbundes zu beantragen. Die dabei gefällte Entscheidung ist rechtlich bindend.

Foto/Thumbnail: ©bestpixels/Depositphotos.com/sup>

Kommentare