Altersvorsorge bei Selbstständigkeit – eine große, aber wichtige Herausforderung

Viele träumen davon, ihr eigener Chef zu sein, sich beruflich zu verwirklichen und wirtschaftlichen Erfolg zu haben. Doch der Weg dorthin ist steinig und von vielen Herausforderungen geprägt. Nicht zuletzt geht es darum, eine tragfähige Altersvorsorge aufzubauen, die den Standard im Lebensabend sichert. Unterschiedliche Modelle haben sich dabei bewährt oder eher ausgegrenzt.

Wer sich in Deutschland selbstständig macht, muss nicht nur mit einer guten Geschäftsidee und Rentabilität punkten, sondern sieht sich allerhand behördlichen und gesetzlichen Vorgaben gegenüber. Je nach Branche braucht es

- eine gewerberechtliche Genehmigung

- eine Beantragung einer Steuernummer beim zuständigen Finanzamt

- die Gründung des Unternehmens in der passenden Geschäftsform

- die Führung einer entsprechenden Buchhaltung

- Kranken- bzw. Sozialversicherung

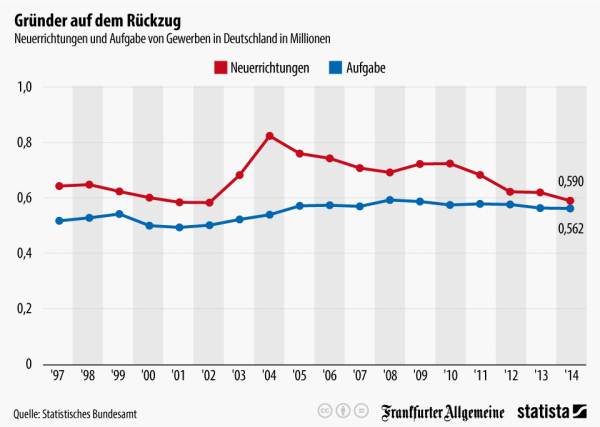

Wer sich die Statistik vom vergangenen Jahr genauer ansieht, der stellt fest, dass fast ebenso viele Personen den Schritt in die Selbstständigkeit gewagt haben, wie solche, die ihn wieder beendet haben. Für beide Gruppen beläuft sich die Zahl für 2014 auf knapp eine halbe Million. Dabei haben knapp 40 Prozent eine traditionelle Gesellschaft mit beschränkter Haftung gewählt, 27 Prozent sind Einzelunternehmer. Auffallend bei der Betrachtung dieser Statistik ist, dass es nach wie vor mehr männliche als weibliche Gründer gibt und auch die Finanzierungsformen sehr deutlich ausgeprägt sind.

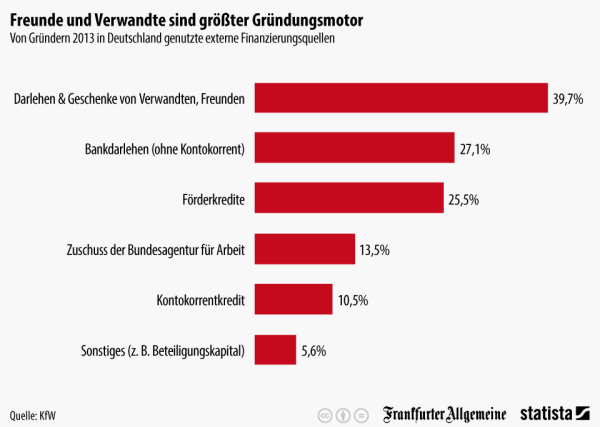

Demnach erhalten

- 39 Prozent Darlehen und Geldgeschenke von Freunden und der Familie

- 27 Prozent setzen auf ein Bankdarlehen

- 25 Prozent erhalten entsprechende Förderdarlehen

- 13 Prozent erhalten einen Zuschuss der Agentur für Arbeit

- 10 Prozent bauen auf einen Kontokorrentkredit

Dies zeigt bereits, wie prekär die finanzielle Situation für Gründer in Deutschland ist. Auch wenn innerhalb kurzer Zeit durchaus Ertrag erzielt wird, reicht es bei den wenigsten dafür aus, tatsächlich Vorsorge für die Rente zu treffen. Auch die Absicherung des Lebensstandards und der beruflichen Tätigkeit durch entsprechende Versicherungen kann sich im Alter bitter rächen. Deshalb lohnt es sich, hier entsprechende Vorsorge zu treffen. Weitere Informationen rund um die Entwicklung der Gründungsszene in Deutschland bietet der diesjährige KfW-Gründungsmonitor 2015.

Finanzielle Zukunft fußt auf zwei Säulen

Die Sicherung der finanziellen Zukunft sollte ein Gründer in zwei Schritten erledigen. Zum einen gilt es, das Risiko abzusichern und zum anderen individuelles Vermögen aufzubauen. Bei Erstgenanntem geht es darum, existenzbedrohende Risiken quasi gegen die Gebühr einer Versicherungsprämie an das Versicherungsunternehmen abzutreten. Vermögensbildung wiederum bedeutet, möglichst viel Kapital anzusparen und dieses durch eine Rendite mit positiver Wirkung weiter zu vermehren.

Wichtig ist, diese beiden Punkte zu trennen und sich vorerst am Beginn seiner selbstständigen Berufskarriere um die Risikoabsicherung zu kümmern. Als Risiken sind folgende einzuschätzen:

- Krankheit

- Berufsunfähigkeit

- Haftpflichtschaden

- Tod

Die Elemente der Risikoabsicherung

Die berufliche Einsatzfähigkeit muss gesichert sein

Krankenversicherung: Als Selbständiger ist eine Krankenversicherung absolute Pflicht, wobei es nicht darauf ankommt, ob man sich für eine gesetzliche oder private Variante entscheidet. Zu empfehlen ist auch der Abschluss einer Krankentagegeldversicherung. Diese sichert den Verdienstausfall während einer länger dauernden Krankheitsphase komplett ab. Meist gibt es diese Leistung in Kombination mit der Krankenversicherung selbst als Zusatzleistung.

Berufsunfähigkeitsversicherung: Auch die Berufsunfähigkeit ist ein hohes Risiko, das selbstständige Unternehmer in ihrer Existenz rasch bedrohen kann. Auch wenn es in jungen Jahren für viele nur schwer vorstellbar ist, sollte man die Folgen bedenken, wenn man plötzlich aus gesundheitlichen Gründen nicht mehr seiner erlernten Tätigkeit nachgehen kann, die möglicherweise den Unterhalt der gesamten Familie absichert.

Auch Schadenersatzforderungen können existenzbedrohend sein

Berufshaftpflichtversicherung: Ebenso wichtig wie im Privatleben ist für einen Selbständigen eine Haftpflichtversicherung. Neben der Privathaftpflicht sollte man also über den Abschluss einer sogenannten Berufshaftpflichtversicherung nachdenken. Während sie für manche Berufsgruppen wie Ärzte oder Anwälte gesetzlich vorgeschrieben ist, sollten auch Personen, die in anderen Branchen tätig sind, über den Abschluss dieser Police nachdenken. Denn eines ist klar: wer fahrlässig einen Sach- oder Personenschaden verursacht, muss Schadenersatz leisten, wobei man mit seinem gesamten Vermögen haftet. Damit können große Teile des Einkommens in Gefahr gebracht werden, da es für den Geschädigten die Möglichkeit der gerichtlichen Pfändung gibt.

Selbstständige mit Familie sollten den Tod absichern

Risikolebensversicherung: Wer selbstständig tätig ist und eine Familie hat, die er mit seinem Beruf ernährt, muss auch das Risiko für seine Nachkommen entsprechend absichern. Hier ist eine Risikolebensversicherung ratsam. Diese ist im Unterschied zur Kapitallebensversicherung in der Beitragsgestaltung günstig und sichert für die Hinterbliebenen wenigstens die finanziellen Angelegenheiten. Auch dies ist als eine Form der Zukunfts- bzw. Altersvorsorge zu sehen und sollte nicht außer Acht gelassen werden.

Die Altersvorsorge basiert auf zwei Systemen

Gehen Selbständige in Rente, so gibt es zwei Optionen, wie diese bezogen werden kann. Im sogenannten Umlageverfahren, das von den gesetzlichen Rentenversicherungen geleistet wird, erhält man als Rentner den zustehenden Betrag aus den laufenden Einzahlungen, den die versicherungspflichtigen Arbeitnehmer leisten.

Bei einer kapitalgedeckten Altersvorsorge hingegen lebt man in der Endsparphase einfach vom Kapital, das man während der Jahre der Ansparphase selbst angelegt und im günstigsten Fall durch gute Investitionen vermehrt hat. Damit dies der Fall ist, sollte man darauf achten, dass eine hohe Nettorendite über einen langen Zeitraum erzielt wird, wobei hier während der ersten Phase der Ansparung Versicherungslösungen nicht unbedingt die beste Wahl sind.

Vier Optionen zur langfristigen Vermögensbildung

- Lebens- oder Rentenversicherungen ohne staatliche Förderung

- Rürup Rente als Beispiel für staatlich geförderte Versicherungen

- Immobilien

- Investition in Aktien oder Anleihen

Nach wie vor eine solide Anlageform – die Investition in eine Immobilie. Bildquelle: 82094703 – Eurohaus © grafikplusfoto

Vor- und Nachteile von Sparverträgen ohne staatliche Förderung

Hier ist es längst kein Geheimnis mehr, dass Versicherungs- und Finanzberater gerade die Produkte an ihre Kunden weitergeben möchten, bei denen sie selbst die besten Provisionen erzielen. Gerade wenn Lebens- und Rentenversicherungen über hohe Ablaufleistungen verfügen, ist das für die Berater ein gutes Geschäft. Und Kunden schätzen diese Vorsorgeprodukte, da sie keinerlei Risiken bergen und umfassende Sicherheit bieten.

Wer sich für eine Lebensversicherung entscheidet, der wählt eine Police, die eine verhältnismäßig hohe Kostenstruktur hat und meist nicht auf Kapitalvermehrung ausgerichtet ist. Meistens muss der Kunde froh sein, wenn er überhaupt die eingezahlten Beträge ohne Abzüge wieder retour erhält. Experten gehen von einem Renditeverlust pro Jahr aus, der bei etwa 1,6 Prozent liegt. Zusätzlich kommt noch die Inflationsrate dazu, bei der man ungefähr von weiteren 2 Prozent ausgehen kann. Damit liegt man bei 3,6 Prozent, die von der Lebensversicherung quasi erwirtschaftet werden muss, um letztendlich mit einer schwarzen Null bei der Rendite auszusteigen.

Neu abgeschlossene Lebensversicherungen werden nur mehr mit 1,75 Prozent Garantiezins angeboten, was auf der Hand liegt, da die Staatsanleihen so niedrig wie noch nie verzinst werden. Und genau in diese Produkte investieren Lebensversicherungen oft und gerne. Bleibt die aktuelle Niedrigzinsphase noch länger aufrecht, müssen Anleger für die gesamte Laufzeit mit einer Negativrendite rechnen, womit es fast einfacher wäre, das Geld einfach zu Hause unter der viel zitierten Matratze zu lagern.

Eine etwas höhere Rendite gibt es für fondsgebundene Lebens- bzw. Rentenversicherungen, doch sie verbergen auch meist höhere Gebühren, womit die Nettorenditen wieder durchweg gering ausfallen.

Viele Anleger stellen sich zudem die Frage, ob kapitalbildende Lebensversicherungen darunter leiden, wenn Arbeitslosengeld I oder Hartz IV bezogen wird. Laut Rechtslage hat das ALG I keinerlei Auswirkungen auf die Lebensversicherungen, bei Hartz IV sieht die Sache hingegen schon heikler aus – denn grundsätzlich sieht Hartz IV vor, dass der Empfänger seinen Lebensunterhalt zunächst durch noch vorhandenes Vermögen finanzieren muss. Erst wenn dieses bis auf festgesetzte Freibeträge aufgebraucht ist, besteht ein Anspruch auf die Zahlungen. Das heißt also, dass zunächst auch die Differenz zwischen aktuellem Rückkaufswert einer Kapitallebensversicherung und Freibetrag der Altersvorsorge aufgebracht werden muss. Die relativ komplexe Problematik erklärt Ergo Direkt in einem Fachbeitrag.

Versicherungen, die staatlich gefördert werden, überzeugen auch nicht immer

Angestellte in Deutschland können „riestern“, um sich ihre Altersvorsorge staatlich fördern zu lassen. Dies ist für Selbstständige nicht möglich, es besteht nur die Option einer Rürup-Rente, auch als Basis-Rente bekannt. Dabei handelt es sich um einen Ersatz für die gesetzlich gewährte Rente, die Angestellte erhalten, im Gegensatz dazu können sich Angestellte mittels Riester-Rente ihre gesetzliche und betriebliche Altersrente entsprechend aufbessern.

Aufgrund der staatlichen Förderung sind die Produkte, die als Rürup bezeichnet und angeboten werden dürfen, streng reglementiert. Drei Varianten gibt es für Selbstständige und zwar

- konventionelle Rentenversicherung

- fondsgebundene Rentenversicherung

- Fondssparplan für die Ansparphase, später Umwandlung in Rentenversicherung

Investment in Produktivkapital als Altersvorsorge

Mit diesem Punkt wechselt die Thematik von den Versicherungen hin zu den lukrativen Anlageformen für die Altersvorsorge. Ein Wertpapierdepot kann hier eine günstige Maßnahme sein, um für seinen Lebensabend ein entsprechendes Vermögen anzuhäufen. Drei Punkte bzw. Zutaten braucht es, damit das Depot auch Garant für eine entspannte Rentenzeit ist. Diese sind

- hohe Rendite

- niedrige Kosten

- Risikostreuung

Wer den Aktienmarkt in letzter Zeit verfolgt hat, wird erkennen, dass während der vergangenen 20 Jahre vor allem Aktien die höchste Rendite bei allen Anlageklassen hatten. Was die Niedrighaltung von Kosten betrifft, so hat es sich bewährt, in ETFs, also Exchange Traded Funds, zu investieren. Wer solche Fondsanteile lange behält, kann gute Renditen erzielen und muss geringe Kosten in Kauf nehmen. Gerade diese sorgen auch dafür, dass die Risikostreuung klein ausfällt. Denn in ETFs sind meist Aktien und Anleihen einer großen Auswahl an unterschiedlichen Unternehmen enthalten. Damit lässt sich das Risiko minimieren. Ein zusätzlicher Vorteil von Wertpapierdepots liegt darin, dass es keine vertraglich fixierten Laufzeiten mit fixen Beiträgen, Kosten und Gebühren gibt. Abgesehen davon ist man nicht von einem einzelnen Versicherungsunternehmen abhängig. In Kauf nehmen sollte man dafür, dass es zwischendurch durchaus Wertschwankungen beim Depot geben kann, von denen man sich aber nicht verunsichern lassen darf.

Altersvorsorgepflicht zur Verhinderung von Hartz IV

Immerhin knapp 180.000 Selbstständige haben im vergangenen Jahr zusätzlich zu ihrer beruflichen Tätigkeit Hartz IV bezogen. Um hier entsprechend vorzusorgen und zu verhindern, dass die Anzahl der Rentenempfänger, die auf diese staatliche Unterstützung angewiesen sind, ähnlich hoch oder noch höher ist, hat die Regierung im Jahr 2013 die sogenannte Altersvorsorgepflicht eingeführt. Diese soll in Summe gleich hoch sein wie die Basisversicherung, heißt es im entsprechenden Papier des Arbeitsministeriums. Im Klartext bedeutet das, dass jeder Selbstständige so viel vorsorgen soll, um im Alter nicht auf die Basissicherung bzw. das Arbeitslosengeld II angewiesen zu sein – in Zahlen bedeutet dies, dass er eine Mindestrente von ca. 660 Euro monatlich erwirtschaften muss. Tatsächlich ist sich die Politik bezüglich der Umsetzung derzeit allerdings noch mehr als uneinig, laut verschiedenen Medien wie beispielsweise dem Spiegel soll die Zwangsrente bereits wieder vor dem Aus stehen.

Kommentare