Factoring vs. Bankkredit: Wo liegen die Unterschiede?

Als interessante Alternative zum klassischen Kontokorrentkredit der Bank wird das Factoring gerade bei KMUs immer wichtiger. Denn: Für den Erfolg Ihres Unternehmens ist eine solide Finanzierung der Geschäftstätigkeit von existenzieller Bedeutung. So ist für Start-ups sowie KMUs die Liquiditätssicherung nicht selten eine enorme Herausforderung - eine Analyse.

Wie kann das Factoring sinnvoll eingesetzt werden? Insbesondere zu Beginn einer Geschäftstätigkeit ist die finanzielle Ausstattung vieler Firmen noch nicht optimal. Die Höhe des Eigenkapitals lässt in vielen Fällen zu wünschen übrig. Umso wichtiger ist es daher, dass die Liquidität permanent gesichert ist. Nur wenn zu jeder Zeit ausreichend finanzielle Mittel zur Verfügung stehen, ist ein reibungsloser Geschäftsbetrieb möglich. Lange Zahlungsfristen bei Kundenrechnungen oder Zahlungsausfälle können sich kleinere und mittlere Unternehmen deshalb kaum leisten.

Ohne finanzielle Spielräume kein Wachstum

Ein nicht vorhandener oder zu knapp bemessener finanzieller Spielraum ist ein gefährlicher Wachstumshemmer. Nicht selten sind die Auftragsbücher gut gefüllt, aber es fehlt an ausreichend Liquidität zur Vorfinanzierung von neuen Kundenaufträgen.

Um regelmäßig auftretende kurzfristige Finanzierungslücken auszugleichen, verfügt nahezu jedes Unternehmen bei seiner Hausbank über einen Kontokorrentkredit. Diesen Überziehungsrahmen ständig in voller Höhe auszuschöpfen, ist jedoch mit hohen Zinskosten verbunden. Darüber hinaus sind in der Regel zahlreiche Dokumente und Sicherheiten vorzulegen, um überhaupt einen Kredit bei einer Bank zu bekommen. Aus diesem Grund ist es kaum möglich, auf einen akuten Finanzbedarf zeitnah und flexibel mit einem neuen Kreditantrag zu reagieren.

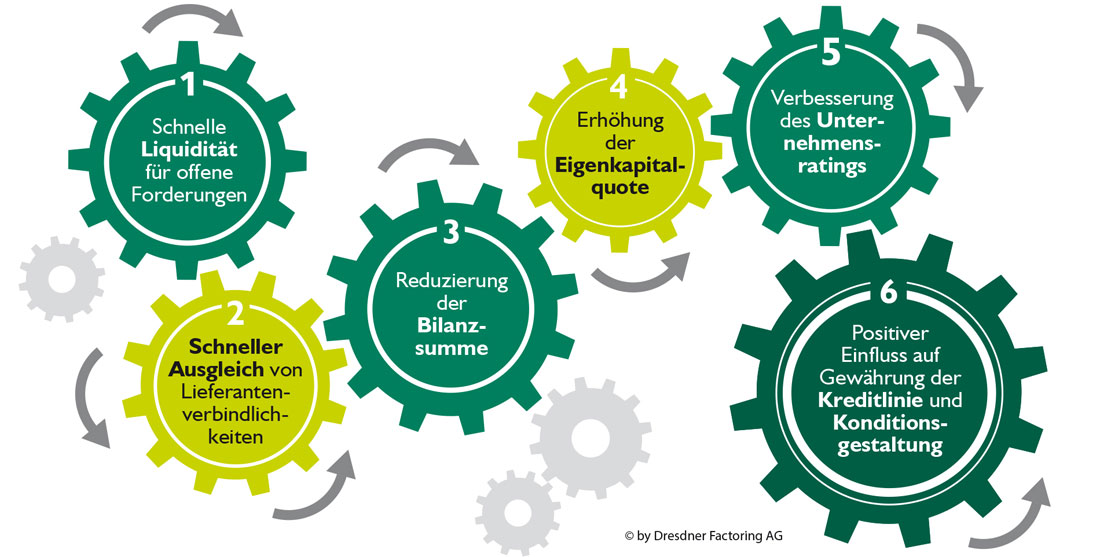

Durch Factoring wird die Eigenkapitalquote eines Unternehmens erhöht und es ist leichter, einen Kredit bei der Bank zu bekommen. Quelle: ©Dresdner Factoring AG

Zusätzliche Liquidität ohne langwierige Bonitätsprüfungen

Beim Factoring findet keine langwierige Bonitätsprüfung des Kreditnehmers statt. Für den Factor zählt nämlich nicht die Bonität des Unternehmens, das die Rechnung stellt, sondern die des Kunden, der die Rechnung erhält. Die wichtigsten Aspekte beim Zustandekommen einer Factoring-Vereinbarung und der Festsetzung der beim Forderungsankauf anfallenden Gebühren sind:

- die Branche,

- die Anzahl der Rechnungen,

- die Gesamthöhe der aufzukaufenden Forderungen,

- die Debitorenstruktur,

- die in der Regel gewährten Zahlungsziele.

Factoring ist vielseitig einsetzbar und eignet sich für alle Branchen des deutschen Mittelstands als zusätzliche Finanzierungsquelle. Einzige Ausnahme ist das Baugewerbe. Vorrangig werden B2B-Forderungen mittels Factoring vorfinanziert. Im B2C-Bereich gewinnt es aber, vor allem im medizinischen Sektor, immer weiter an Bedeutung.

Offene Kundenrechnungen und lange Zahlungsziele führen in vielen Fällen zu einer Einschränkung der Gestaltungsmöglichkeiten eines Unternehmers. Mit dem Finanzierungsinstrument Factoring können neue Perspektiven geschaffen und Chancen wahrgenommen werden.

Beim Factoring kauft ein sogenannter Factor die Forderung an den Kunden auf. Neunzig Prozent des offenen Rechnungsbetrages werden so umgehend an den Rechnungssteller ausgezahlt. Der Restbetrag abzüglich der Factoring-Gebühr wird nach Bezahlung der Rechnung durch den Kunden auf das Konto des liefernden Unternehmens überwiesen.

Echtes Factoring als wirksamer Schutz gegen Zahlungsausfälle

Das Factoring bietet Ihnen nicht nur die Möglichkeit, Ihren Kunden längere Zahlungsziele einzuräumen und sich damit einen Wettbewerbsvorteil zu erarbeiten, sondern auch, sich zuverlässig gegen Zahlungsausfälle zu schützen. Beim in Europa überwiegend angebotenen „echten Factoring“ übernimmt der Factor das Ausfallrisiko. Das sogenannte „unechte Factoring“ ist nicht mit diesem Schutzmechanismus ausgestattet. Kommt es hier zur Insolvenz des Kunden, kann der Factor die Rückabwicklung des Factoring-Vertrags verlangen. Deshalb sollten Sie sich bei der Wahl der Methode stets für das echte Factoring entscheiden.

Da der Factor das Ausfallrisiko trägt, profitieren Sie außerdem von einem geringeren Verwaltungsaufwand. Ihr Forderungsmanagement wird durch den Verkauf der offenen Rechnung an die Factoring-Gesellschaft ausgegliedert. Das Erstellen von Mahnschreiben und die Einleitung rechtlicher Schritte gegen säumige Schuldner und die damit verbundenen Kosten trägt der Factor.

Insgesamt betrachtet hat sich das Factoring daher als flexibel und unkompliziert zu nutzendes Finanzierungstool bewährt. Es stellt die ideale Ergänzung zum klassischen Bankkredit und anderen Wegen der Unternehmensfinanzierung dar.

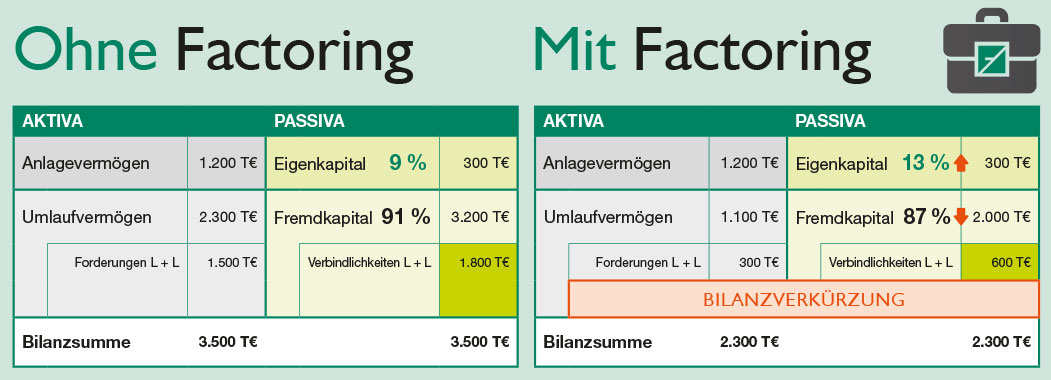

Bilanzverkürzung führt zu besserem Rating und günstigeren Kreditkonditionen

Ein weiterer Vorteil des Factoring ist die Bilanzverkürzung. Da nur 10 % einer unbezahlten Rechnung als offene Forderung in der Bilanz ausgewiesen werden müssen, sofern die gewonnene Liquidität zum Begleichen von Lieferantenverbindlichkeiten genutzt wird, steigt die sehr wichtige Eigenkapitalquote Ihres Unternehmens. Dies hat eine deutliche Verbesserung Ihres Kreditratings zur Folge. In der Konsequenz erhalten Sie bei Banken und Sparkassen üblicherweise nicht nur attraktivere Kreditkonditionen, sondern auch einen leichteren Zugang zu benötigtem Kapital.

Allerdings sind die genannten Vorteile des Factorings natürlich nicht gänzlich ohne Gegenleistung zu bekommen. Die Kompensation besteht in den Gebühren und Zinsen, die der Factor dem Forderungsverkäufer in Rechnung stellt. Die Konditionen für den Forderungsankauf werden dabei in den meisten Fällen individuell vereinbart. Neben den Basisgebühren fallen bankübliche Zinsen und, sofern erforderlich, auch Kosten für eventuelle Bonitätsprüfungen von Kunden an, deren Rechnung angekauft werden soll.

In der Vergangenheit kam es vereinzelt vor, dass Firmen, welche ihre Forderungen an Dritte abgetreten hatten, sich mit dem Vorurteil konfrontiert sahen, selbst in finanziellen Schwierigkeiten zu sein. Nachdem das Factoring aber von immer mehr kleineren und mittleren Unternehmen als interessante Variante der Unternehmensfinanzierung entdeckt und genutzt wird, hat sich die Einstellung zum Forderungsverkauf grundlegend geändert. Als ernst zu nehmender Einwand gegen das Factoring kann dieses Argument deshalb heute nicht mehr betrachtet werden.

Ein weiterer Vorteil bei Factoring: Bilanzverkürzung. Quelle: ©Dresdner Factoring AG

Fazit: Factoring kann eine sinnvolle Zusatzfinanzierung sein

Zusammenfassend betrachtet stellt das Factoring eine unkomplizierte sowie flexibel einsetzbare Ergänzung zu Darlehen und Firmenkrediten dar. Beachtet werden sollte daher stets, dass es sich bei Factoring nicht um eine Alleinfinanzierung handelt, sondern stets um eine Zusatzfinanzierung.

Neben der schnellen Abwicklung und Liquiditätssicherung sind auch die Absicherung gegen Zahlungsausfälle und der reduzierte Verwaltungsaufwand im Forderungsmanagement auf der Habenseite zu verbuchen. Zu den Vorteilen des Factorings zählen darüber hinaus die Steigerung der Kreditwürdigkeit und die Verbesserung des Kreditratings durch die Verkürzung der Bilanz.

Diesen eindeutigen Vorzügen steht gegenüber, dass der Forderungsverkauf im Gegensatz zum klassischen Bankkredit nicht für alle Geschäftsmodelle verfügbar ist. Wie bei allen Finanzprodukten sollten zudem auch beim Factoring die anfallenden Kosten nicht unberücksichtigt bleiben, wobei sich die Factoring-Gebühr im Skontobereich bewegt, anders als dies bei einem klassischen Bankkredit der Fall sein kann. Insgesamt ist Factoring jedoch gerade für kleinere und mittlere Unternehmen ein wichtiges Instrument der Finanzplanung und eine effektive Möglichkeit, finanzielle Schwankungen schnell und einfach aufzufangen.

Weblink zum Thema

Foto/Thumbnail: ©domencolja/Depositphotos.com

Kommentare